本文重點

資本支出的折舊壓力(上)

天價的資本支出

資本結構依然強大

自由現金流轉負

折舊效應正在顯現

AWS 利潤率開始承壓

分析師預期依然樂觀

營業費用的壓力測試(下)

投資 Anthropic 的雙重槓桿

業外收入成為股價的救贖?

Rivian 的前車之鑑

Amazon 的雙重槓桿

長期視角

短期視角

走在鋼索上的 2026 年

資本支出的折舊壓力

天價的資本支出

當亞馬遜在 2025 年第四季財報電話會議上提到 2026 年的資本支出計劃金額高達 2,000 億美元時,加上獲利未達預期,市場一度震驚,目前股價已經從 258 美元的高點下跌超過 20%,公司的投資價值浮現了嗎?

身為最大的線上電子商務公司,亞馬遜在全球運營著約 350 至 400 個核心履約中心(Fulfillment Center),一個典型的履約中心有 800,000 平方英尺大,約 15 個足球場。如果包含分揀中心(Sortation Centers)與最後一哩路的配送站(Delivery Stations),亞馬遜在全球運營的物流設施總數已超過 1,200 個。

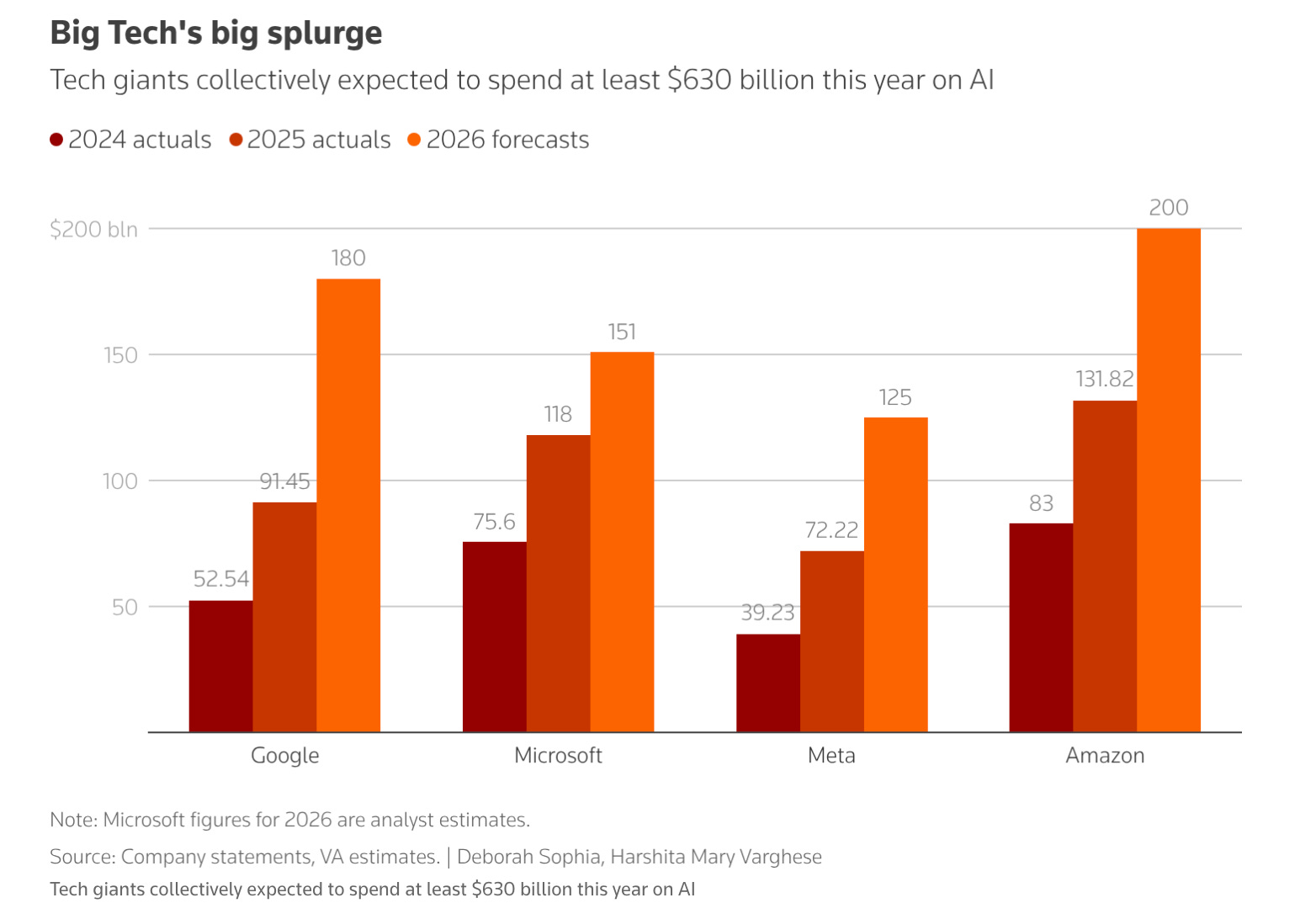

亞馬遜在 2025 年全年的資本支出金額 1,318 億美元。這些資金投入了以下核心領域:

AI 與 AWS 基礎設施: 絕大部分的投資都用於 AWS 的超大規模數據中心集群、網路架構,以及開發自研 AI 晶片(如 Trainium 和 Inferentia),以應對企業對生成式 AI 工作負載的強大需求。

物流自動化與機器人: 亞馬遜持續投資物流網路,目前已在全球的履約中心(Fulfillment Center)部署超過 100 萬台機器人,旨在提高營運效率並降低單位處理成本 。

Project Kuiper(低軌衛星): 此計畫(現已更名為 Amazon Leo)在 2025 年進入密集的發射準備與設施擴建階段,估計該年度相關支出約為 35 億美元。

Amazon 龐大的物流網路,加上仍為最大的雲端運算服務公司,在 2025 年建設了最多的資料中心。在 AI 基礎建設正在如火如荼的今天中,Amazon 未來的資本支出持續擴大,本來看起來似乎並不為奇。

表一 大型雲端公司的資本支出

資本結構依然強大

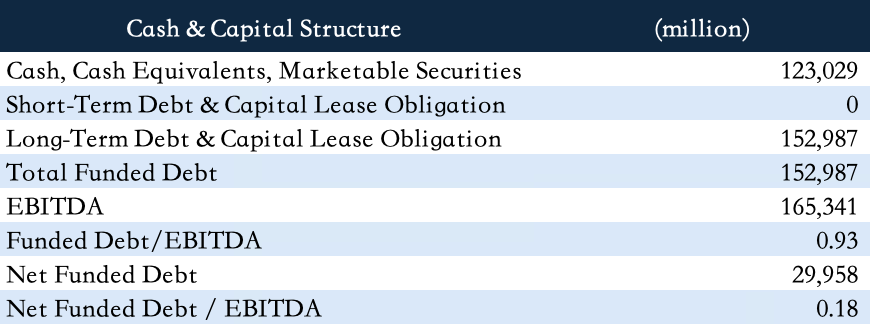

而且,Amazon 2025 年底帳上雖然有 1,529 億美元的付息負債,但全年 EBITDA 高達 1,653 億美元,Funded Debt / EBITDA 只有 0.93 倍,資本結構依然強勁。同時,公司的約當現金高達 1,230 億,Net Funded Debt / EBITDA 只有 0.18 倍。以資本結構來看,如果 Amazon 要在進一步對外募資,資金來源也不是問題。

表二 Amazon 的資本結構(百萬美元)

自由現金流轉負

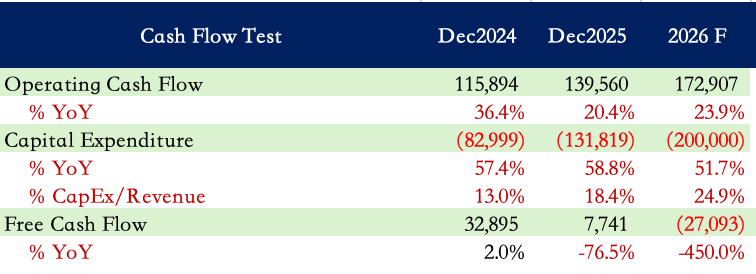

不過,由於資本支出大幅提高,2025 年,Amazon 的自由現金流已經較 2024 年大幅下降 76.5%。儘管在預估的模型中, 從營運產生的現金流依然可以在 2026 年成長 23.9%。但是,2000 億美元的資本支出代表 51.7% 的成長,公司可能在 2026 年出現高達「負 270 億美元的自由現金流」。雖然資本支出是可調節項目,不代表公司自由現金流能力下降,但是,龐大的支出金額與未來尚不確定的回報,還是造成 Amazon 近期股價下跌超過 20%。

表三 Amazon 現金流測試(百萬美元)

折舊效應正在顯現

然而,故事可能還沒有結束。

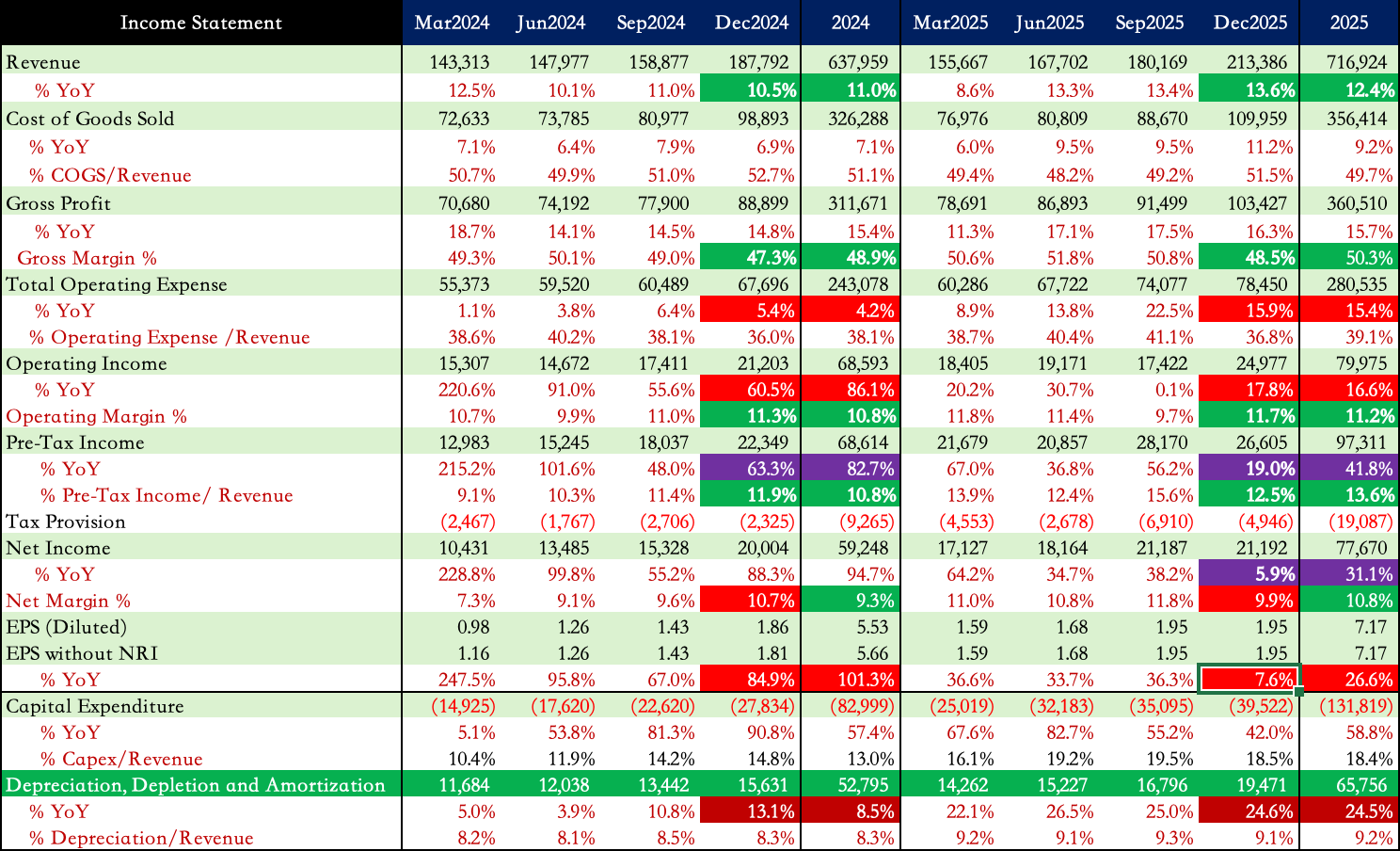

仔細翻開公司財報發現,Amazon 2025 年全年營收 7,169 億美元,年增率 12.4%,略高於 2024 年的 11.0%。在營收擴增的規模效應之下,2025 年的營業利潤率 11.2% 也略高於去年同期的 10.8%,但 2025 年「營業利潤絕對值的增長率」 16.6%,卻明顯低於 2024 年的 86.1%。

這說明了一個現象:

在 2024/2025 兩年營收增長接近的情況下(12.4% vs 11.0%),由於 2025 年營業費用增加的速度較快(15.4% vs 4.2%),營收增長帶來的規模效應正在被侵蝕,營業利潤率並沒有太多的增長。

在這其中,營業費用增加最大的來源是折舊費用。

2025 年,折舊費用則增加幅度高達 24.5%,而 2024 年僅 8.5%。資本支出增加了折舊費用,折舊費用的增加侵蝕了部分營業利潤的增長。巨額資本支出下,折舊費用的效應正在慢慢顯現。

表四 Amazon 的損益表(百萬美元)