2023的股債雙殺,2024的股債雙贏(上)

預算赤字、債務規模與華爾街預期

重點摘要

目前市場面臨的風險

公債需求引起市場重視

越滾越大的債務規模

結構失衡的美國財政

美國的舉債上限

利息將成為美國未來最大的財政支出

現在是逢低買進的機會?

市場為預期降息而暖身

華爾街對年底指數與類股的看法

目前市場面臨的風險

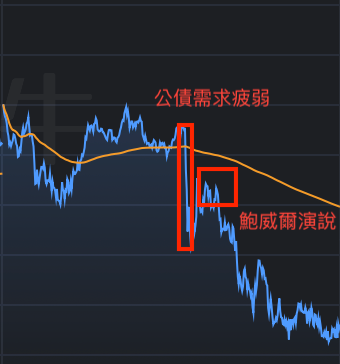

今年以來,S&P 500 指數上漲了15 %。除了11月9日(上周四)以外,S&P 500 指數在過去的十個交易日中,出現了上漲九天的驚人走勢,貢獻了今年一半以上的漲幅。

從表一中,我們清楚的看到,在上周四市場下跌的過程中,聯準會主席鮑威爾的談話只能算是雪上加霜。真正引起市場下跌的,是美國公債拍賣的情況不如預期(表一)。財政部 30 年期 240 億美元公債的競標買入比(bid-to-cover ratio) 創兩年來最低,直接*和間接**投標人也處於 2021 年以來最低的水準,導致長天期公債殖利率上揚,股市應聲下挫。

如果美國公債需求持續疲弱,債券價格下跌,未來會不會像上週四般一樣,進一步引起殖利率上升,造成股市下跌的風險,甚至影響後市的發展?

除了通膨是否順利下降,聯準會是否如預期減息,以及經濟趨緩是否引起公司獲利下降外,美國的債務問題似乎成了市場面臨的一大風險。美國的債務規模已經超過 GDP 的 98 %,公債發行金額的大小、競標的結果與發行的利率,都牽動著市場的神經。投資人如何看待這樣的風險,市場能夠順利突破之前的高點嗎?

在以下的文章中,我們試圖回答這些問題,並且剖析現在是否還是逢低買進的時機,以及華爾街對年底指數與類股的看法。

表一 11 月 9 日的市場下跌(S&P 500 指數)

* 直接投標人 (direct bidder) 指在拍賣中為自己帳戶(而不是代表另一方)購買美國公債的實體或個人。直接投標人包括一級交易商、非一級交易商、對衝基金、養老基金、共同基金、保險公司、銀行、政府和個人等。

** 間接投標人(indirect bidder)是透過直接投標人進行投標的投標人,包括了通過紐約聯邦儲備銀行投標的外國央行和國際貨幣機構。

公債需求引起市場重視

一般來說,證券市場的參與者通常不會關注美國公債拍賣的情況,因為政府定期出售數十億美元的公債,已經行之多年。但隨著美國政府長年入不敷出,加上疫情後,政府預算赤字擴大。同時,在聯準會不斷調高利率下, 聯邦基準利率達到 40 年以來最高, 政府利息費用負擔吃重, 更加大了預算負擔。在如此惡性循環下,聯準會又正在實施量化緊縮,市場少了一個買家,投資人對美國公債需求的質疑浮出水面,開始擔心誰會購買這些債券。

越滾越大的債務規模

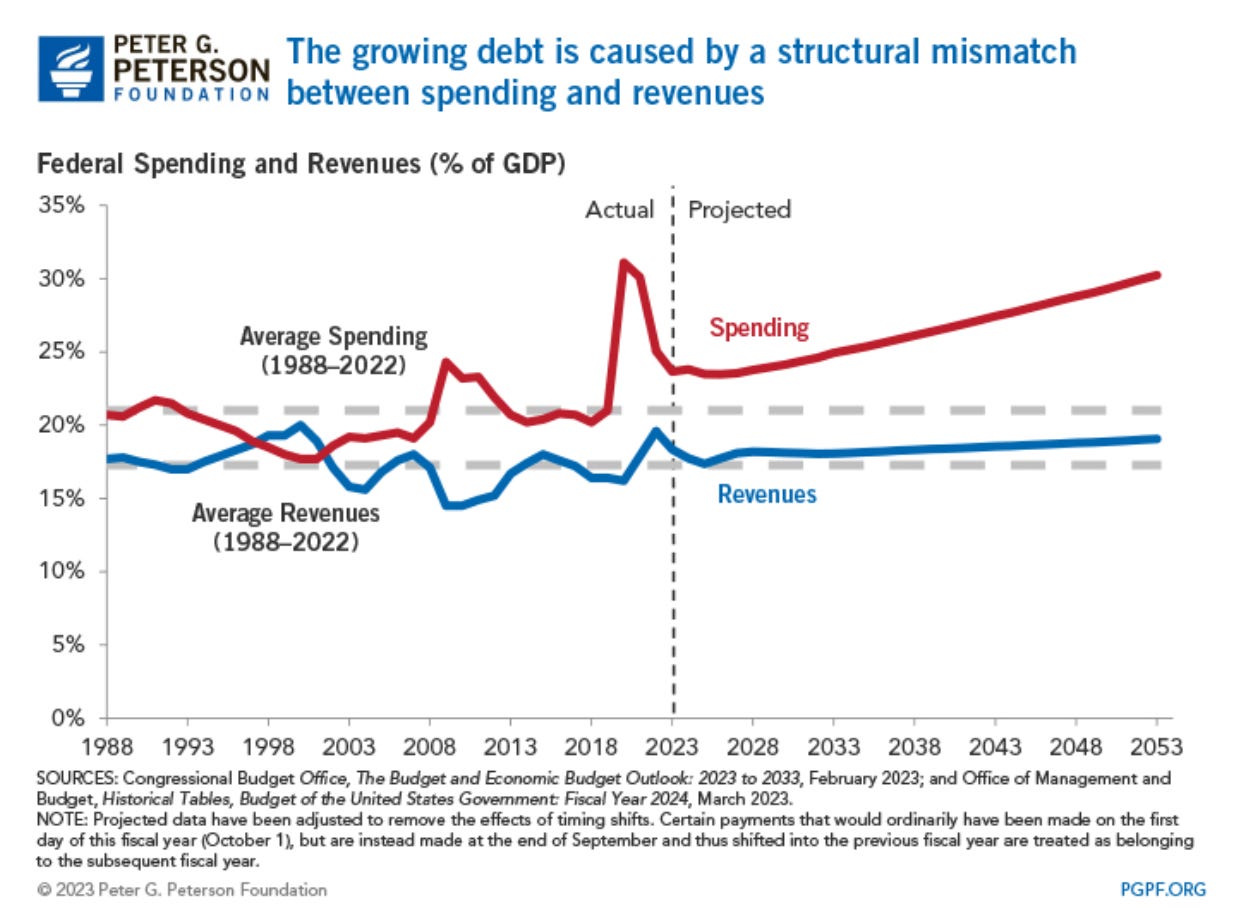

很顯然,這一切的根源來自於美國政府長年在收入與支出結構上的不匹配,造成的結果是美國債務規模不斷的擴大。在過往,政府預算赤字的增加往往由於戰爭或經濟衰退引起。今天,美國的預算赤字已經成為常態。

根據美國國會預算辦公室(Congressional Budget Office)的估計,2023 年,聯邦政府總預算為 6.35 兆美元,來自聯邦政府收入的部分佔 4.81 兆美元,其餘的 1.54 兆美元需要依靠舉債。

到 2033 年,預計政府總預算將為 9.95 兆美元,來自聯邦政府收入的部分佔 7.10 兆美元,舉債金額上升到 2.85 兆美元,財政持續惡化。

從收入與支出佔 GDP 的比例來看,2023 年,聯邦政府收入佔 GDP 的 18.3%,支出佔 24.2%,預算赤字佔 GDP 的 5.9%。到了 2033 年,預計收入將下降到 GDP 的 18.1%,而支出將成長到 25.3%,預算赤字上升到 GDP 的 7.3%(表二)。

整體而言,美國政府收入增加的速度跟不上支出的成長,造成財政赤字不斷擴大,每年需要舉債的金額不斷上升,債務規模越滾越大。

表二 聯邦政府支出與收入佔 GDP 比例(%)

2023 年,美國政府的負債規模為 25.8兆美元,佔 GDP 的 98.2 %。到 2033 年,估計美國國家債務金額將成長到 46.7 兆美元,佔 GDP 的 118.9%。國會預算辦公室更預估,政府負債金額到 2053 年將成長到 144 兆美元,佔GDP 的 181%(表三)。

美國政府債務規模的成長超過 GDP 的增長速度,不僅財政入不敷出,而且在持續惡化中。

問題是,美國的債務規模能夠無限制的成長嗎?如果不能無限制的成長,美國發債的天花板在哪裡?這會是美國國力發展的極限嗎?

表三 美國政府負債佔 GDP 比例(%)

結構失衡的美國財政

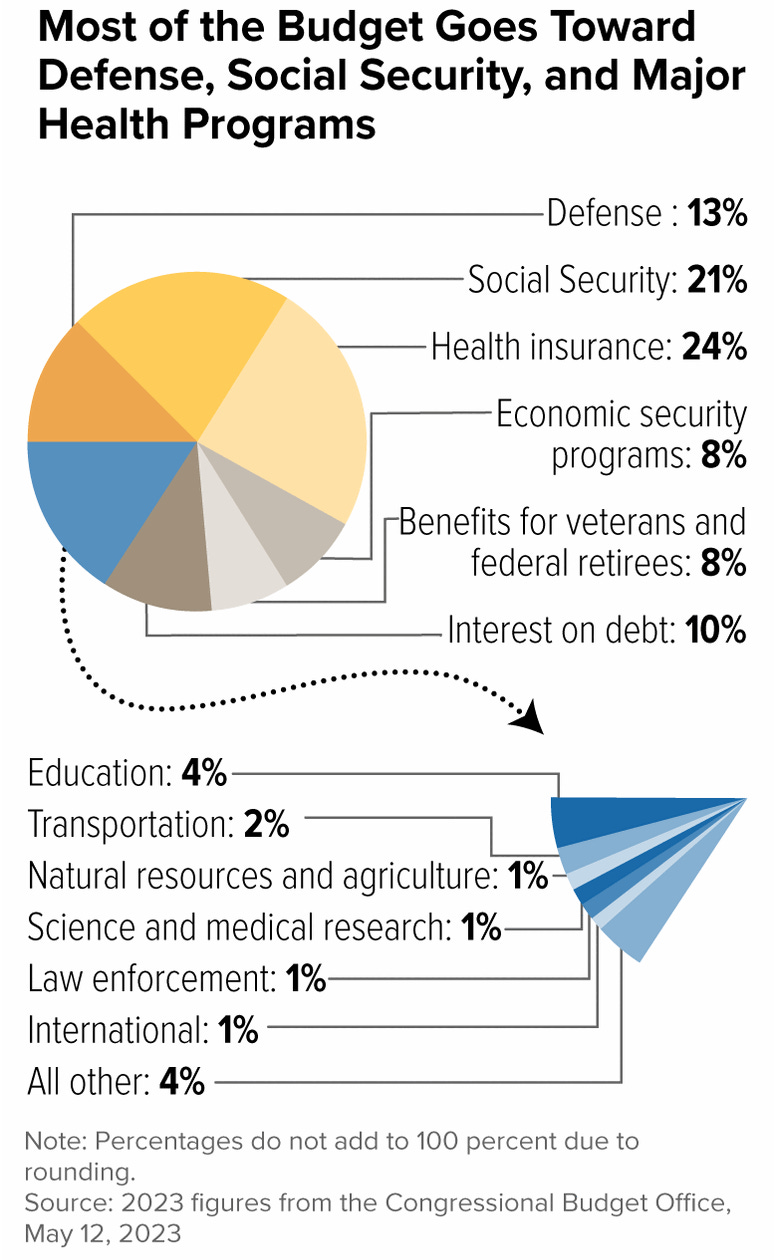

要理解這個問題,首先要了解美國聯邦預算的組成。美國的聯邦預算基本上分為強制性支出、可自由支配支出、與債務利息三大類(表四)。

社會安全保障(Social Security)與醫療保險與醫療補助(Health Insurance)以及其他福利支出,屬於強制性支出(Mandatory Spending),在所有支出中的占比最大,2023 年高達 61%。

強制支出也稱為權利支出(Entitlement Spending),是指政府在法律要求下某些必要的福利支出項目。

國防、外交、對外援助、教育與交通運輸與科技發展等屬於「可自由支配支出」。 由於美國在全球軍事防衛系統上所扮演的特殊角色,如果把其中的國防預算和強制性支出相加,預算占比達 74%。

而債務利息為支持美國信用的根本,2023 年, 利息支出佔聯邦預算的 10%, 加上之前的強制性支出與國防預算,占比已經高達驚人的 84%。

換句話說,在不修法之前,美國用於未來發展「可自由支配的非國防預算」,僅僅只有 16%

美國政府的財政失衡已經是一個結構性的問題,沒有立即的解決方案。問題的本身牽涉到美國的稅制,社會福利保障體系以及美國在全球軍事國防上所扮演的角色等等。其中,還隱含有共和與民主兩黨之間的角力。

除非美國國會能夠大舉降低支出,對強制性支出以修法做出具體的改革,削減國防預算,美國的預算赤字非常難以下降。但是,在今天美國兩黨對立的情況下,這每一項都是困難的政治工程,美國的債務不是短期內可以解決的問題。

表四 聯邦預算支出分類與佔比(%)