2023年的人工智慧,1995年的互聯網

歷史是否再次押韻?

內容摘要

1995 年的互聯網

2023 年的人工智慧

人工智慧為什麼到今天才來臨?

人工智慧的熱潮會形成泡沫嗎?

兼顧產業趨勢與公司估值

1995 年的互聯網

1995 年,在領導公司走出瀕臨破產兩年後, IBM 首席執行官路易斯·葛斯納 (Louis Gerstner) 需要一個宏大的戰略將公司帶回往日的光榮。經過內部不斷討論互聯網將如何成為一個有用的企業對企業 (B-to-B) 的工具,葛士納的戰略思維逐漸明晰。

葛斯納在 2002 年出版的回憶錄《誰說大象不會跳舞》中寫道:「…… 如果互聯網可以實現並支持「人與人」和「企業與企業」之間大量的通信和交易……那麼,兩場革命將隨之而來:一場是計算革命,另一場是商業革命」。

當時,個人電腦還是計算界的明星。但是,葛斯納認為以「互聯網為中心」的工作方式,將把人們的工作從個人電腦移到較大的「企業網路系統」。

以互聯網為中心的世界,將改變公司運作的本質。

葛斯納在內部成立了 IBM 互聯網部門,負責制定和推出公司所有業務部門的互聯網戰略,IBM 的市場營銷人員提出了「電子商務」的術語。葛斯納將「為企業客戶實現電子商務化」,也就是「互聯網化」,訂為 IBM 公司的發展戰略。葛斯納除了讓 IBM 首先轉型為互聯網化的標竿企業外,也為互聯網將如何改變世界,提出了具體的願景:

銀行可以建立一個電子帳務服務,允許客戶在虛擬商店購物,並從他們的銀行賬戶中自動扣除費用。

出版商可以在互聯網上開設圖書、電影、音樂和視頻商店。

大型消費品公司可以為庫存系統在線管理採購訂單,該系統可以不斷補充庫存。

今天,這些人們耳熟能詳的商業模式,卻是當年葛斯納在各地奔走,不斷向客戶、公眾與華爾街推銷以互聯網為中心的新理念。

接下來,在短短的幾年間,客戶渴望將他們的業務轉變為以網絡為中心的「電子商務」,IBM成為為客戶提供電子商務服務和產品的產業領導者,葛斯納成功的將 IBM 帶回世界科技舞台的中心。

1995 年是亞馬遜與谷歌才剛剛成立的年代,IBM 首席執行官葛斯納為互聯網的普及拉開了序幕,當年提到的「計算革命」和「商業革命」,如今一一實現。

2023 年的人工智慧

今天,人工智慧在 2023 年的發展猶如 1995 年的互聯網,OpenAI的 ChatGPT 打破了人工智慧應用的沈默,Nvidia 首席執行官黃仁勳(Jenson Huang) 在 2023 年的 GTC 年會上同樣預示,人工智慧將為各行各業所需要,另一場計算革命和商業革命正在展開。

與互聯網時代不同的是,互聯網科技透過人與人、企業與企業相連接,減少了從生產到銷售的環節,降低了商業的成本;因為商業訊息的更加透明,也促使最終價格的下降。同時,由於接觸的範圍不受限制,互聯網擴大了公司產品服務和銷售的範圍,加快了公司全球化的進程,為商業創造了前所未有的效率,也形成了今天眾多的互聯網巨頭。

而人工智慧則企圖從更深的層次提高電腦運算的能力,提升人類的生產力,改變未來商業的面貌。

由於加速運算的結果,企業可以無與倫比的速度進行新產品與內容的開發,加速產品與內容上市的速度。

由於運算能力驚人的提升,人工智慧已經有能力突破過去產品創新的方式與內容創造的瓶頸,形成新的商業機會,甚至是新的商業模式。

另外,人工智慧透過每秒幾百億次大規模的加速運算,正在重寫公司內部的作業流程,直接造成生產力大幅度的提升,與成本大規模的下降。

人工智慧如此強大,為什麼到今天才來臨?

人工智慧為什麼到今天才來臨?

在這裡我們有必要先科普一下電腦的知識。

電腦最初設計的目的是為了要執行多種不同的任務,稱為通用型電腦 (General Purpose Computer)。通用型電腦由中央處理器 (CPU) 負責處理計算機所有主要的功能,而對於圖形顯示等特殊的功能則交給顯示卡 (Display Card) 生成圖形,輸出到顯示設備。

由於 3D 即時影像處理功能需求的增加,如果讓 CPU 處理多數的工作,電腦的效能就會降低。NVIDIA 在 1999 年推出 GeForce 256 顯示卡時,將其稱為世上第一個圖形處理器 (GPU)。GPU 就像一個專門用途的 CPU,不僅可以顯示輸出,同時可以減少 CPU的工作負載。同時,與 CPU 按照順序、一個接著一個運行指令不同的是,GPU 可以一次同時處理多個較小的任務,達到並行處理的目的。

為了擴大 GPU 的用途,使 GPU 成為「通用圖形處理器」 (General Purpose GPU,GPGPU),Nvidia 於 2007 年推出了一種整合軟硬體的技術,稱為 CUDA (Compute Unified Device Architecture,統一計算架構)。根據 Nvidia 的描述,CUDA 是一種封閉式的平行運算平台與應用程式的編程介面 (Application Programming Interface,API)。透過 CUDA,程式開發人員可以軟體直接訪問 GPU 的虛擬指令集與平行運算元素,利用 Nvidia 的 GPU 進行圖像處理之外一般性的運算。

在過去,在不增加成本與功耗下,電腦運算的速度每 5 年可以增加 10 倍。這也是為什麼過去 10 年科技巨頭在世界各地建立大型的資料中心,但並沒有消耗地球更多的資源。今天,隨著摩爾定律的成熟,半導體製程技術受到物理極限的限制,電腦 CPU 運算速度的增加開始緩慢。要達到摩爾定律每 18 個月運算能力增加一倍,已經不再是單純硬體的問題,而必須靠軟體和硬體一起來達成。而 GPU 的平行運算能力使得「加速運算」(accelerated computing) 與「生成式人工智慧」(Generative AI) 成為可能,也在今天顯得更為重要。

然而,要達到「加速運算」的目的,並沒有這麼簡單。

首先,加速運算是一個全方位的問題,必須從下到上,從上到下,重新設計一切。加速運算的本身是個完整的堆疊 (full stack),包括從晶片到系統、從系統程式到新的演算法、還有應用程式的最佳化。

其次,加速運算是一個資料中心規模的問題。不像過去,PC 是個電腦,手機也是個電腦;今天,整個資料中心就是一個電腦,人們使用的應用程式在整個資料中心中運行。於是, 從晶片、運算、網路介面、交換器、一直到運算能力的分配,都必須進行最佳化的配置。

最後,加速運算包含眾多的應用領域,而且是以特定領域為主的 (domain specific)。為了應用於生物科技而建立的演算法和相應的軟體堆疊,與為了計算流體動力學而建立的堆疊完全不同,每個科學應用領域都需要自己的堆疊。 也因此,加速計算的發展花費了 30 年的時間才完成了完整堆疊的建立。

可以預見的是,加速運算的堆疊一但形成,效能將是驚人的。

在半導體行業,Nvidia 開發出用於光刻運算技術的加速庫 CuLitho,將光刻運算技術的速度加快 40 倍以上。通過使用 CuLitho,台積電可以在 500 台 Nvidia DGX H100 系統上替代用於光刻運算的 40,000 台 CPU 伺服器,同時將功耗從 35 兆瓦特降低到 5 兆瓦特。

在雲端服務上,Nvidia DGX Cloud 將 Nvidia DGX 人工智慧超級電腦的加速能力,透過電腦的瀏覽器帶進客戶的辦公室與實驗室。現在,每家公司只要打開電腦,就可以立即使用人工智慧超級電腦帶來的超級運算能力。

在製造業、運輸業、零售業和物流業共同面對的「揀取與配送」的難題上,Nvidia cuOpt 使用進化的演算法與加速運算,分析每秒 300 億次的運作,為客戶節省了倍數的時間,找到了最佳的解答。

從以上的說明我們不難看出,除了晶片設計能力以外,Nvidia 建立在 CUDA 平行運算平台上的軟體開發能力,使其能夠優化整個加速運算的堆疊,為客戶提供完整的解決方案,形成 Nvidia 不同與其他晶片製造商獨特的競爭優勢。

人工智慧的熱潮會形成泡沫嗎?

每一次,當人類進入新的運算時代,產業的先驅都發展出新的應用程式,產生了許多極具創意的公司,形成新的獨角獸。我們雖然難以預測哪一類新型的應用程式能夠成為下一個殺手級的產品, 但是,如果如我們所預計,2023 年的人工智慧猶如 1995 年的互聯網,那麼,人工智慧行業的發展才剛剛開始。

人工智慧會不會像互聯網一樣形成泡沫而最終破裂?這固然是個百萬美元的問題,要看接下來的發展而定。但是,當初互聯網泡沫破裂的幾個重大基本面因素今天並不存在。

首先,當年互聯網行業發展所需的基礎設施尚未完善。除了電信傳輸的速度還在改善外,北美個人電腦的普及率只有 26%,更別提 iPhone 到 2007 年 6 月才問世。今天,全球智能手機的普及率已經高達 95% 以上, 消費者手中擁有的計算能力已經今非昔比,大幅度的提升。

其次,當年的互聯網初創公司多數以面向消費者 (B-to-C) 為主,公司必須改變消費者的行為,才能產生足夠的收入。許多互聯網企業的進入障礙並不高,但是,一但進入後期營銷與推廣的階段才發現,要改變消費者的行為所需要支出的推廣費用巨大,遠遠超出當初的想像。就連亞馬遜也花費了將近 10 年的時間,營運才轉虧為贏。造成的結果是,創業投資基金在前期過度樂觀,只要有一個商業計劃書,公司就能夠籌集資金。資金在前期過度投入,形成狂熱;在後期資金提前燒盡,形成泡沫。

今天, 因為人工智慧以及加速運算帶來的生產力提升,除了部分為了產生新收入而投入以外,有很大的一部分的資金將用於增加公司運作的效率與降低成本費用的結構,形成了一種既有公司的競爭。換句話說, 為了整體競爭力的提升,公司有不得不投入的需求,形成了一場軍備競賽。而這場軍備競賽有既有公司的收入來源加以支撐,降低了泡沫形成的可能。

當然,我們也不能完全排除最終泡沫的可能。幾年之後,當低利率的環境來臨,在媒體的過度渲染下,人工智慧型公司的估值也可能被高估。在互聯網泡沫期間,整體市場的 P/E 高達 200 倍。雖然在已經有一次經驗後,我們不容易再看到類似的情況。然而,在投資人的追捧下,人工智慧熱潮最終形成小型泡沫的可能性也不能排除。

兼顧產業趨勢與公司估值

重要的是,在之前 IBM 公司的例子中,我們看到,從 1995年到 1999年 (互聯網泡沫破裂之前),IBM 成功收穫了 10,000 家渴望轉型為電子商務化公司的客戶。公司的業績增長,淨利倍增,同期間的市值最高也增加了 693%。

投資人要把握的是,企業在這一段期間對人工智慧的投入,對公司估值所造成的增長。

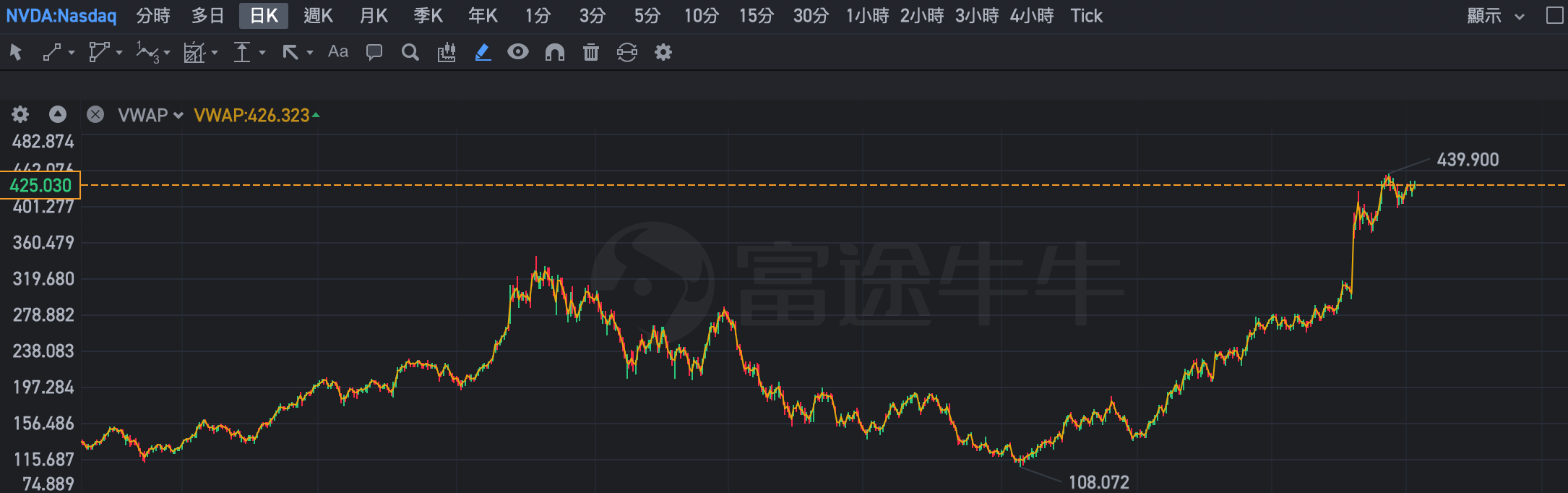

最後,從 Nvidia 多年下來建立的競爭優勢來看,預計 Nvidia 也將成為提供「人工智慧」服務和產品的產業領導者。但是,從公司估值的角度來看,Nvidia 的股價則從去年10月13日低點的 108.072 美元已經上漲到上週五 (07/07/23) 的 425.03美元。雖然公司的價值仍然有上升的空間,但是,由於股價已經上漲 293%,而且公司市值高達 1.05 萬億美元,短期上漲的動能需要靠業績的提高加以支撐,投資人不妨等待回檔,逢低買進。