2023年最新的市場預期(上)

量化緊縮下,P/E 倍數降低的新常態

內容摘要

投資大佬怎麼說

我過去相信聯準會,現在也相信聯準會 ~ David Tepper

2% 到 4% 的聯邦資金利率成為新常態 ~ Howard Marks

2023 年的市場展望

盈餘下調與 P/E 回歸的雙重打擊

降低服務通膨最好的方法就是提高失業率

最新的市場預期與全年預估

投資大佬怎麼說

我過去相信聯準會,現在也相信聯準會

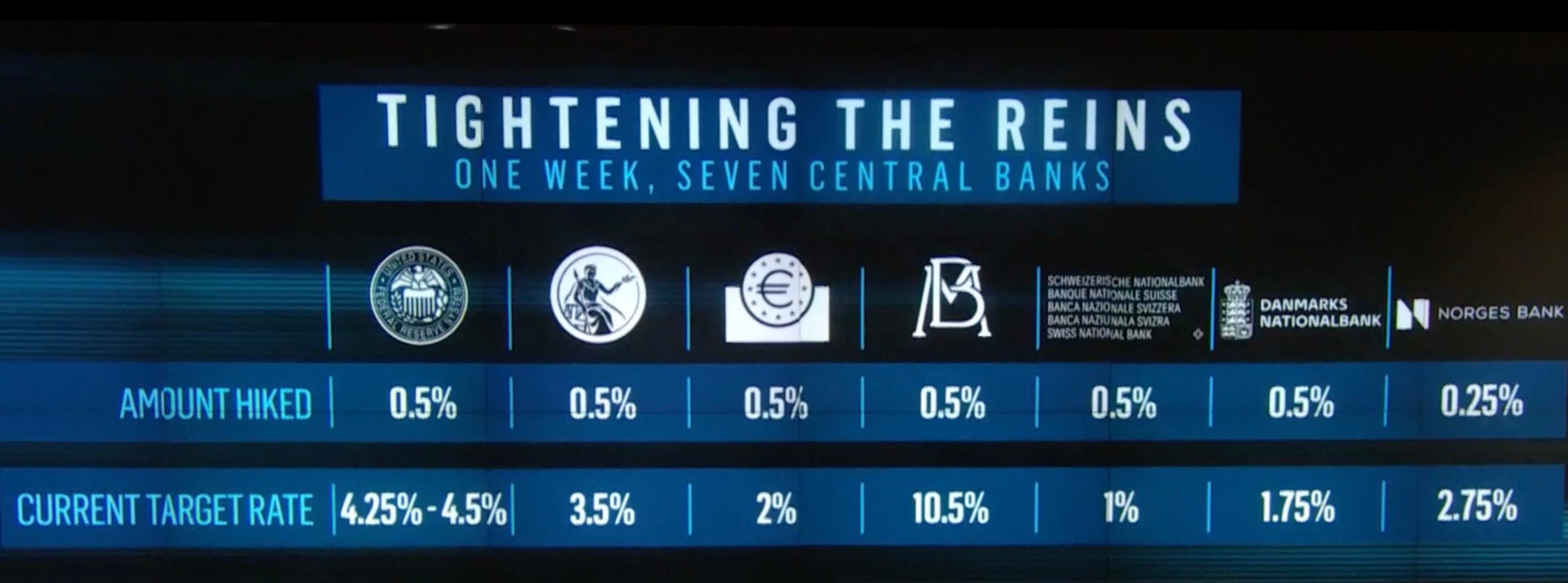

12 月底,億萬富豪投資人 David Tepper 在接受 CNBC 專訪時表示,最近通膨的下降固然是好事,人們也因為這樣感到興奮。但是,勞工市場出現結構性的變化,我們的勞工短缺,可能造成部分的通膨。因此,通膨一旦下降到一定的程度,將變得非常頑強,緊張的勞工市場將成為通膨的來源。也因此,聯準會、歐盟央行、英格蘭銀行都在收緊貨幣政策,並表明未來將繼續緊縮(表一 各國央行目前加息的情況)。Tepper 說,全球央行同時緊縮並不多見,而且,各國央行一直在告訴人們他們要做什麼,你應該要相信他們。但是,市場似乎不相信央行。

表一 各國央行目前加息的情況

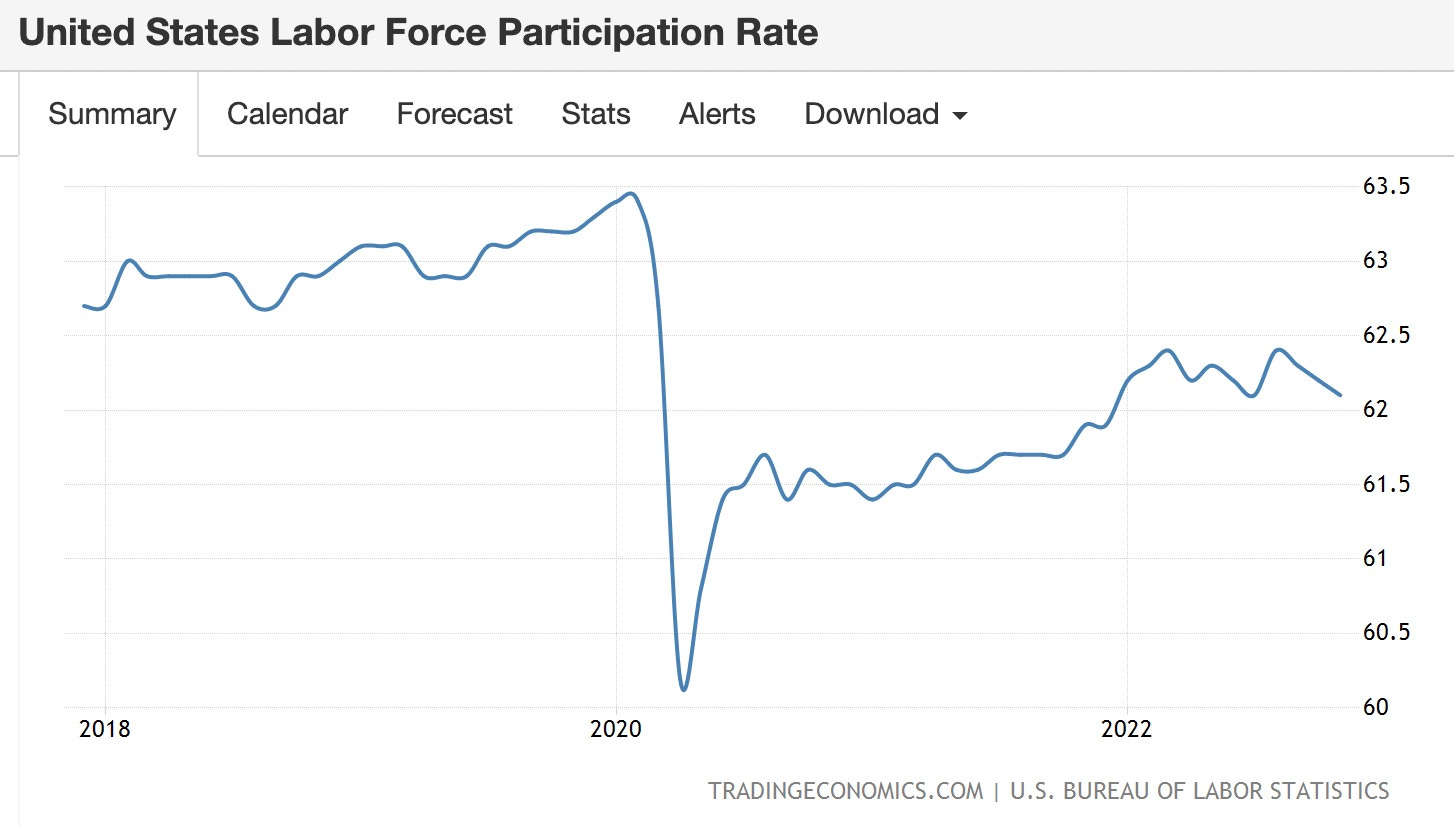

Tepper 提到接下來要面對因為勞工因素而引起的通膨的概念(labor-based inflation)與我們之前在通膨、加息、經濟衰退、盈餘下調的完美風暴一文中提到的看法如出一轍。美國的勞動參與率較疫情前降低了約 1%(表二 勞動參與率),50 歲以上的勞動參與率減少,造成目前貨物類的通膨在下降,但服務類的通膨卻沒有改善的情形。勞工短缺的結果,服務類通膨下降不易,未來聯準會抗通膨還有一段路要走的看法。除非通膨大幅改善,聯準會於 2023 年降息的空間狹小,投資人不應掉以輕心。

表二 勞動參與率

我們每天收看 CNBC 數小時的同時也發現一個現象。在美東時間每天中午的「中場報告」(Half-Time Report) 節目中,CNBC 主持人慣例邀請華爾街基金界人士對於目前市場走勢提出看法,並在節目的最後,請參與的經金基理人推薦適合現在投資的股票,似乎在每個時候都有適合投資的公司。

這樣的思維在過去 14 年的多頭市場裡,勉強還說的過去。投資人只要捱過短暫的下跌,價格往往就回調上漲。但是,在今年的熊市𥚃,投資人往往是「愈買愈虧」。換句話說,即使是一流的財經媒體,為了收視率,也陷入了「必須提出投資建議」的迷思。然而,回顧許多基金經理人上半年推薦的公司,到目前為止,股價都已經腰斬,出現所謂「買方後悔」(buyer remorse)的情形。

今天,身為 Appaloosa Management 對沖基金的負責人,Tepper 簡單明瞭的表示,我以前相信聯準會,現在也相信聯準會。即使通膨降到 4%,聯準會還是會要 2%,當全球都在緊縮,市場價格很難上漲(it's hard for things to go up), 他更傾向於做空.。

長期追蹤我們文章的朋友也都知道,我們始終抱持一個重要的觀點,聯準會老成持重,不會輕易加息,也不會輕易減息。回顧過往, 聯準會從 2021 年 12 月修正「通膨過渡論」之後,始終強調保持緊縮的貨幣政策。其實,如果花點仔細了解聯準會加息的歷史就會發現,聯準會的立場一直沒有改變,改變的一直是華爾街對聯準會的預期。

2% 到 4% 的聯邦資金利率成為新常態

華爾街的預期從何而來? 從 2009 年開始,聯準會為了挽救陷入金融危機的經濟,實施了有史以來第一次的量化寬鬆,為市場提供了廣泛而充足的流動性,也完全改變了金融市場的軌跡。目前華爾街過份樂觀的預期與過去市場流動性充足、資金充沛的情形,息息相關。今天,年紀在 45 歲以下的華爾街基金經理人要面對的是一個截然不同的金融環境。在這個金融環境下,過去 14 年所學得經驗將無法完全適用,甚至需要大規模的修正。

正如著名價值投資人,Oaktree Management Capital 聯席主席,Howard Marks 在他最新的投資備忘錄中提出,在他 53 年的投資生涯中,經歷了三次「巨變」(sea change) ,而我們可能正在其中之一。Marks 所謂「巨變」代表的涵意是,金融環境重大的變化以及投資態度完全的改變。

Marks 指出,在 1970 年之前,投資界關心的議題主要在於如何規避風險。在 1970 年之後,華爾街開始從「規避風險」轉變為重視「風險與報酬」的關係,風險/回報的概念為投資人打開了另一扇窗,這是第一次重大的轉變。

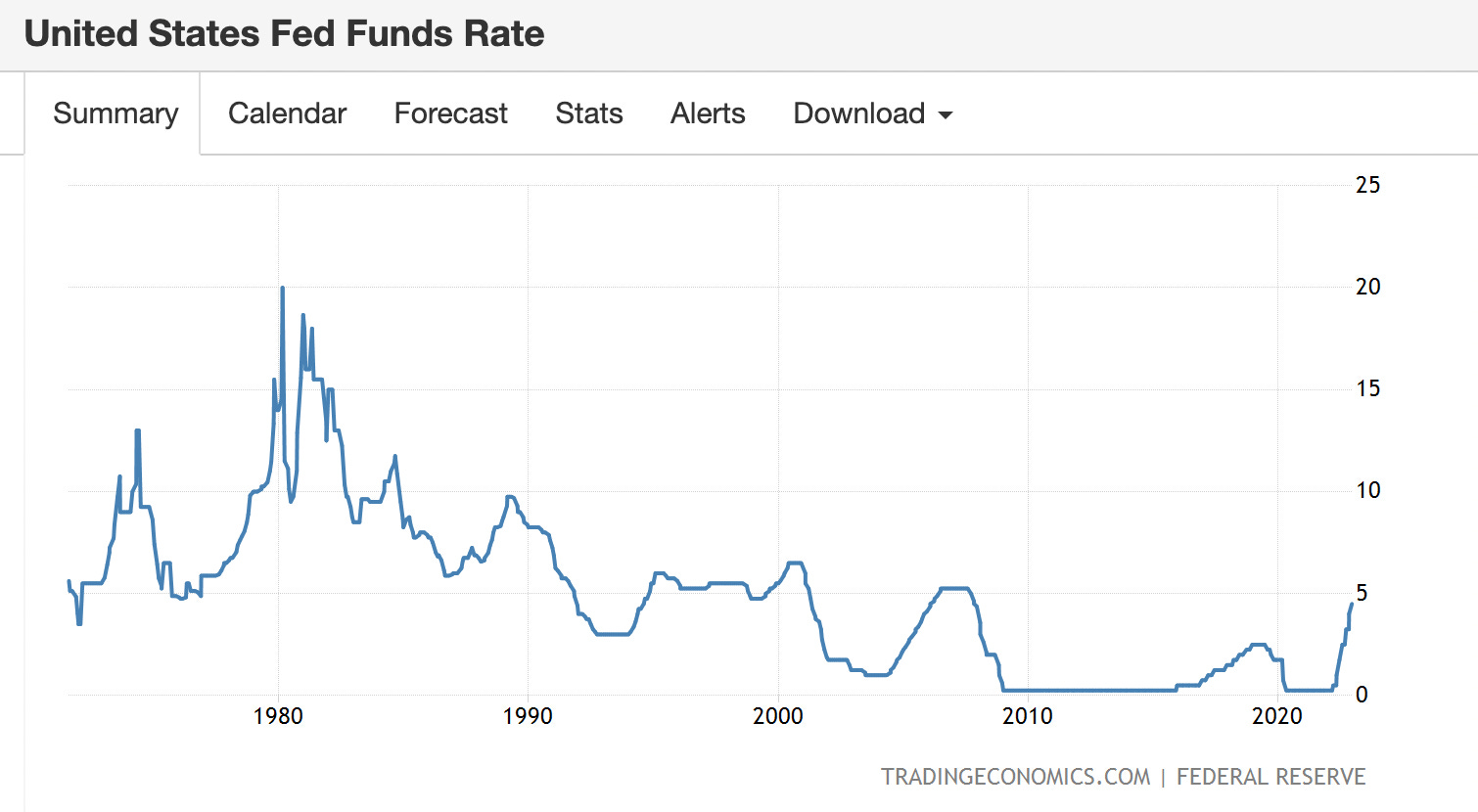

第二次重大的轉變從 1980 年大通膨年代開始到 2020 年。聯邦資金利率(Fed Fund Rate)從 20% 往下降到 0%(表三 聯邦資金利率),對市場產生了極為正面的影響。尤其自從 2008/2009 年以來的 14 年,我們生活在高度刺激(highly stimulated)、賺錢容易(easy money)的環境,許多人在這一段時間進入投資行業,可能認為過去的 14 年是常態。但 Marks 認為,過去的 14 年是借款人和資產擁有者的黃金時期,投資報酬率不尋常的高,與極低的利率、充沛的資金與風險偏好(risk appetite)的升高有關,但這不一定會持續。Marks 同時表示,比起過去聯邦資金利率在 0% 到 2%的範圍,在未來的數年,聯邦資金利率更可能在 2% 到 4% 的區間。

表三 聯邦資金利率

2023 年的市場展望

盈餘下調與 P/E 回歸的雙重打擊

Marks 12 月的備忘錄的重點與我們於 10 月初提出的觀點一致。在回歸中的 P/E 倍數一文中,我們提到:

在利率高漲、潮水退去的今天,聯準會開啟了貨幣緊縮的模式,華爾街進入了後量化寬鬆時代。在後量化寬鬆時代,S&P 500 公司整體的 P/E ,正在經歷 13 年來首次的回歸。這次 P/E 倍數的回歸,不但將決定這次熊市的底部,也昭示著未來風險資產報酬率的回落。

如果計算從 2009 年實施量化寬鬆以來 S&P 500 公司的 P/E 倍數(表四 S&P 500 公司的 P/E 倍數),我們發現:

市場平均 P/E 倍數達 18.13 倍,高於歷史平均的 16 倍。在 2020 年實施無限量化寬鬆期間,市場 P/E 倍數在 2020/2021 年更是高達不尋常的 26.88 倍和 22.86 倍。

我們預計,隨著量化寬鬆的退潮,超額的投資報酬將隨著零利率政策的結束而終止。

在較為緊縮的金融環境下,市場的整體投資報酬率將隨著利率的提高而下降,投資人將面臨後量化寬鬆時期, 「P/E 倍數降低」的新常態,相當於一次整體公司估值的重設 。

目前,投資人在面臨通膨、加息造成對經濟傷害、帶來對公司盈餘的調降同時,還要面對因為金融緊縮,公司估值倍數減少。換句話說,在盈餘 (E) 降低的同時,投資人還要承受 P/E 倍數的調整的雙重打擊。

表四 S&P 500 公司的 P/E 倍數

降低服務通膨最好的方法就是提高失業率

2023 年是進入後量化寬鬆時期的調整年,也是華爾街面臨金融新常態的第一年。許多華爾街人士提到,明年的經濟衰退將影響市場估值,直到聯準會出面減息,挽救經濟為止。這固然是市場派人士樂觀的預期,但是,經濟因為聯準會加息而步入衰退的例子已經不是第一次。而如前所述,目前通膨構成的組合,更多由貨物價轉為服務價格價格上漲的因素。降低服務價格上漲最好的方法就是提高失業率,而美國目前極低的失業率依然為聯準會帶來十足的加息空間。

由於聯準會的兩大政策目標為「完全就業」與「價格穩定」,與其以「經濟是否步入衰退」預期「聯準會是否會降息」,還不如觀察失業率上升是否能夠帶來通膨改善的實際成效。如果失業率的上升確實降低了通膨,為了平衡兩大政策目標,聯準會才可能在顧慮失業率過度上升的情況下,開啓降息的可能。

如果失業率的上升都不能有效降低通膨,那麼,代表美國的勞工市場出現了嚴重的結構性問題。低技術、不適用的員工雖然離開了職場,造成失業率的提高。但是,企業對於適用的員工依然求才若渴,薪資照升,造成通膨下降緩慢。這個時候,聯準會在失業率提高,通膨改善有限的情況下,將深陷「保就業、抗通膨」兩難的深水區。但也別無它法,只能延長加息週期。

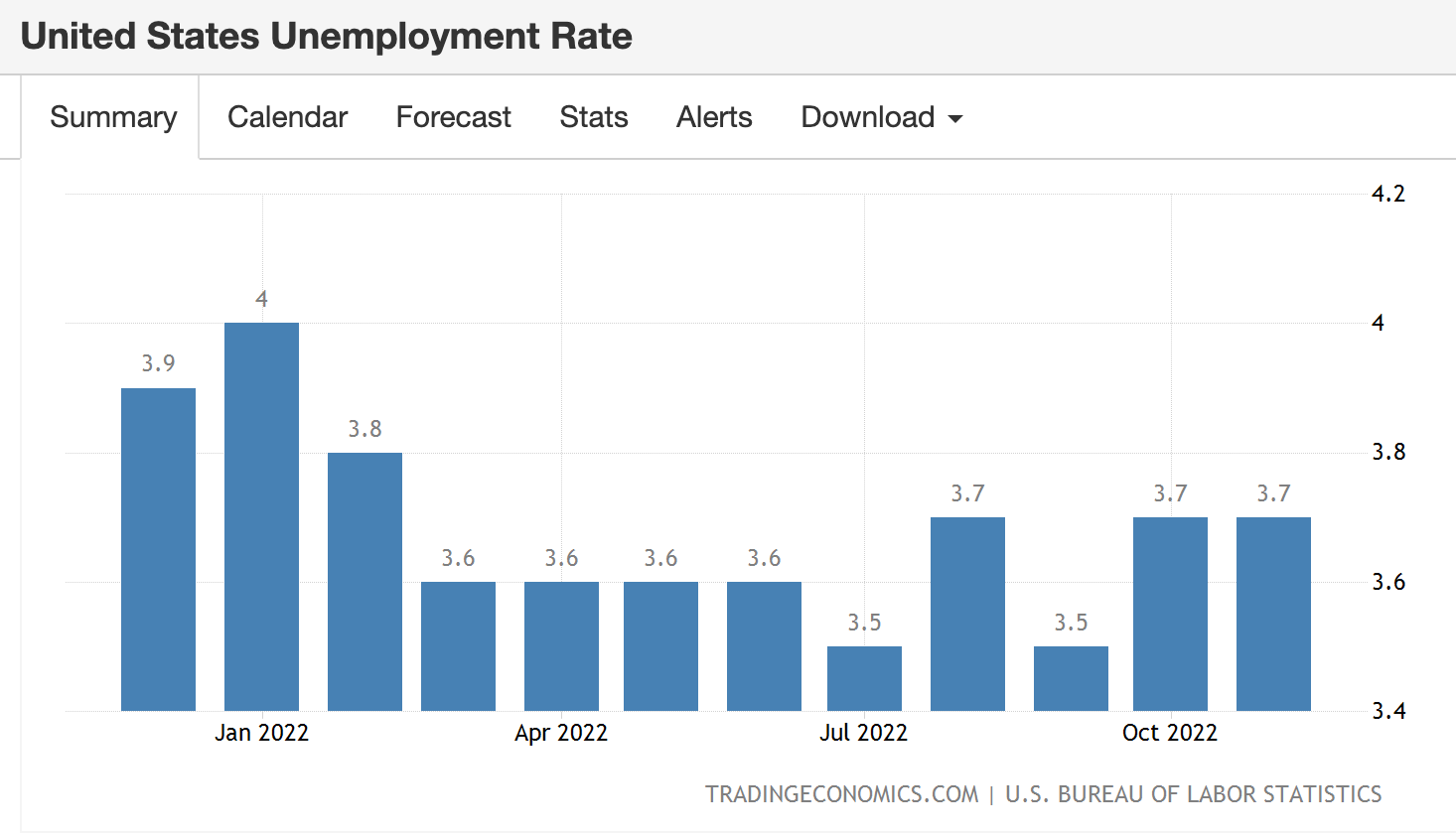

目前,美國的失業率僅為 3.7%,接近歷史的低點(表五 失業率),為聯準會提供了充分的加息空間。除非通膨大幅改善,預計在失業率上升到 4.5% 之前,聯率會都不會放鬆限制性的高利率政策。

對於未來,我們預計的 Base Case 為,在失業率上升到 4.5% 的過程中,通膨也跟著逐漸下降。但是,經濟在下半年將大概率出現溫和的衰退,而預計 S&P 500 企業在第一季或第二季公布令人失望的全年業績展望。隨著令華爾街失望的業績一一公布,公司股價接連下跌,市場逐漸進入底部的超跌區。

如果失業率上升到 4.5%,通膨還不見有效的改善。那麼,聯準會被迫繼續加息或是延長限制性的利率政策,經濟由溫和衰退陷入中度衰退,公司盈餘下調時間拖長,股市將進入我們的 Worst Case。預計 S&P 500 指數將向下再跌落一個台階,直到通膨有效改善,聯準會開啓降息模式為止。

表五 失業率

《由於 Substack 對於篇幅大小的限制,本次分析將分上下二篇文章完成》

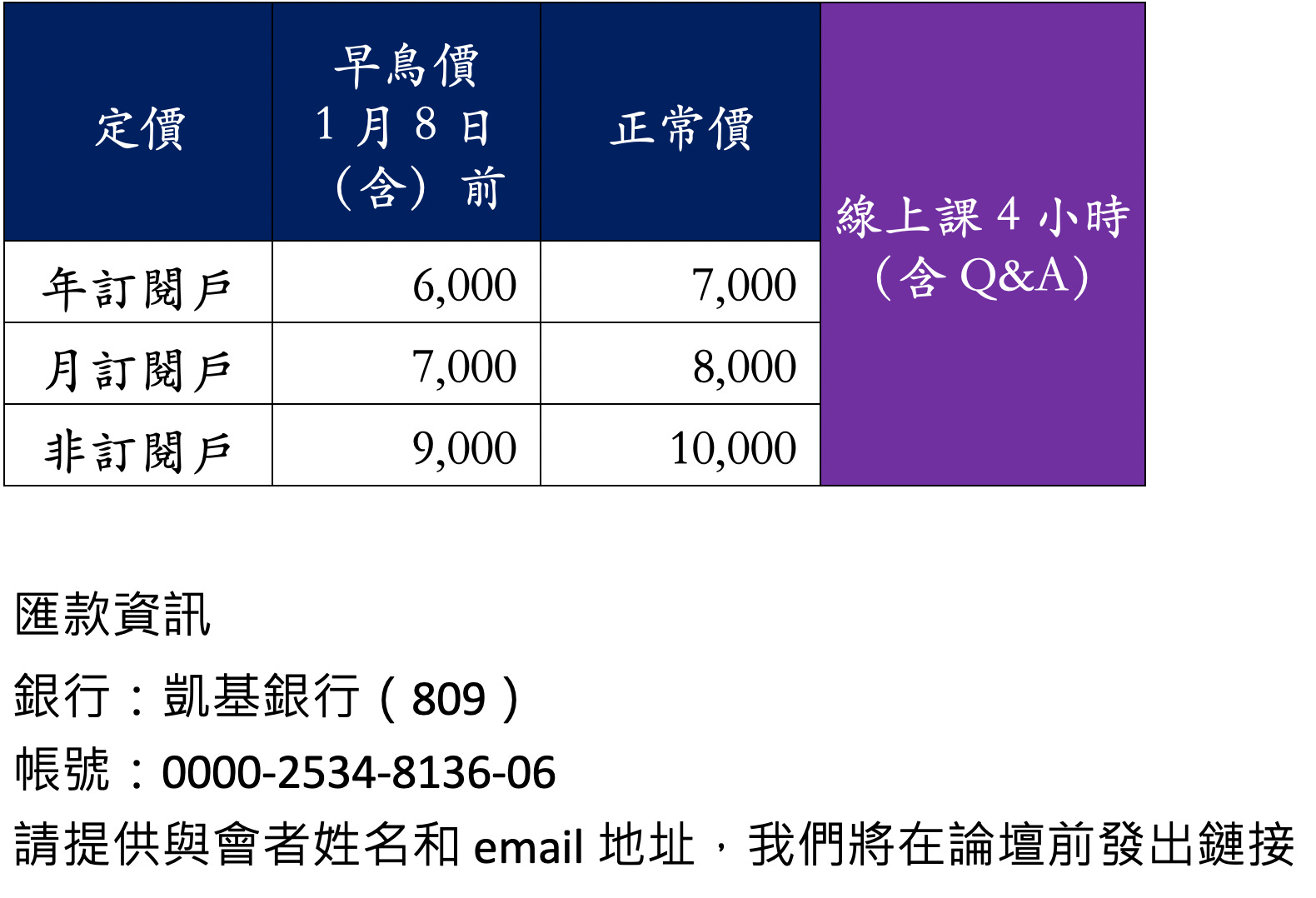

活動公告:

活動:2023 年美股投資論壇

日期:2023 年 1 月 14 日

時間:下午 1:30 PM至 5:30PM

方式:Zoom 會議

內容:

2023 年最新市場展望

2023年最具潛力產業

2023 年投資策略

實際投資案例分享

價格:

活動日期誤植為 1/4 了