重返2021的2023年(三)

透支未來成長的 S&P 500 公司

內容摘要

經濟衰退的可能性

金融榮景開始退潮

美國經濟開始進入寒冬

獲利重返 2021 的 2023 年

S&P 500 公司透支了未來的成長

2022 年開始出現回調

華爾街分析師對於 2023 年獲利的預估

經濟衰退的可能性

金融榮景開始退潮

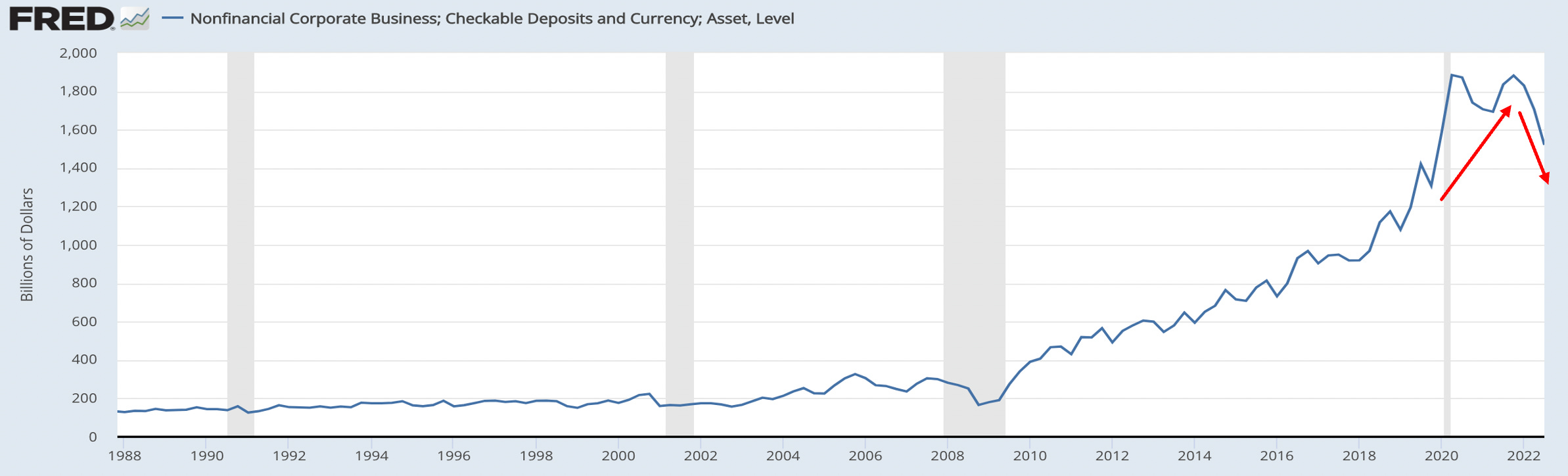

由於財政刺激計劃的實施,非金融機構企業可查核存款從疫情前的 1.3 兆美元,上升到 2021年Q4 的 1.9兆美元 (表一 非金融機構企業可查核存款餘額)。2022年,在通膨上升、利率提高、薪資上揚下,各項成本在增加,企業存款開始下降。2022年Q3 ,企業存款餘額為1.5兆美元,大約回到疫情前水準。

表一 非金融機構企業可查核存款餘額

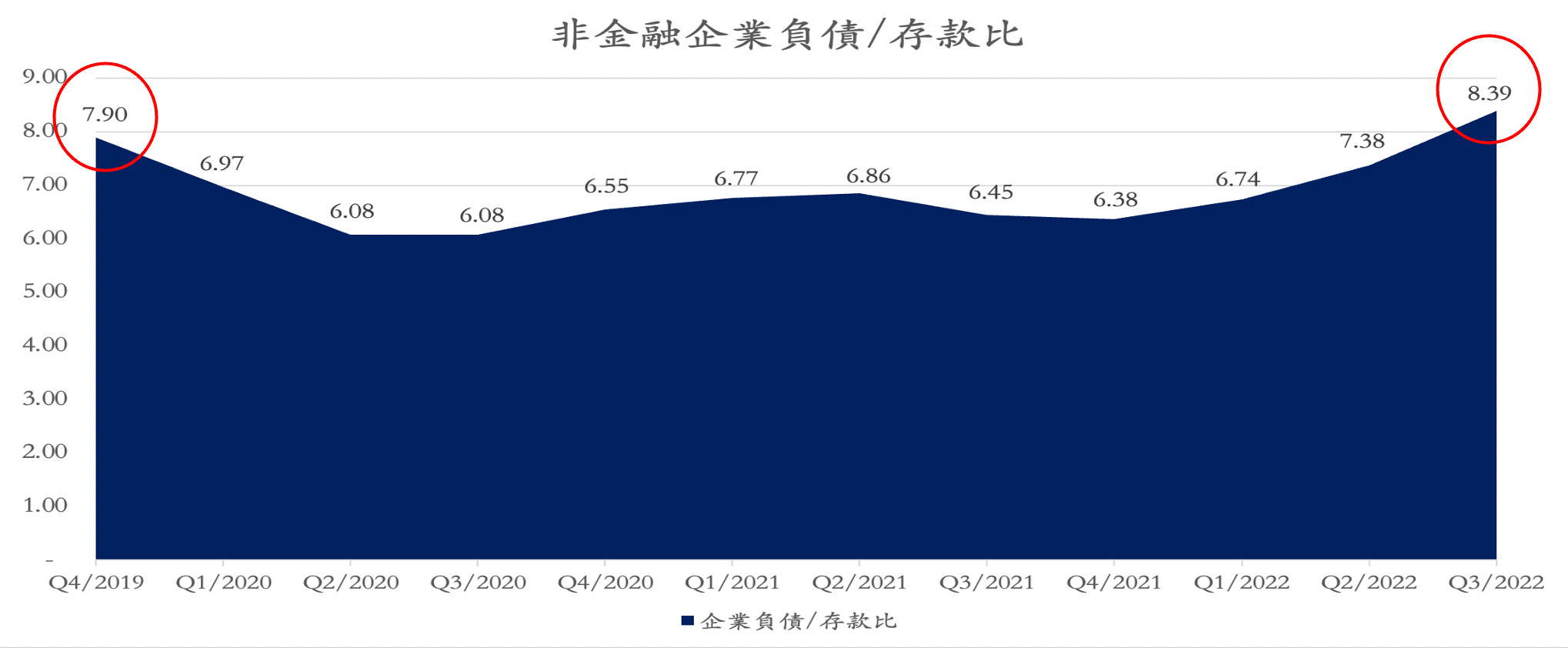

在疫情期間,非金融機構企業的資產負債結構也出現改善,負債/存款比從疫情前的 7.90倍改善到 7 倍以下 (表二 非金融機構的負債/存款比)。但是,到了 2022 年 Q3,隨著存款的減少與負債的增加,負債/存款比已經恢復到高於疫情前 7.90 倍的 8.39 倍。

金融榮景在 2022 年開始退潮。

表二 非金融機構的負債/存款比

美國經濟開始進入寒冬

這次的市場之所以詭譎多變的原因在於眾多不確定的因素在影響著經濟的發展與企業的盈餘 (表三 眾多影響經濟與市場的因素)。即使到目前為止,通膨、加息與失業上升已經是必然的軌跡,但是,人民手中大量的存款,形成了對通膨良好的緩衝。

即使在高通膨的環境下,個人實質所得出現過去 50 年來最大程度的惡化,但是,到目前為止,與去年同期相比,消費的情況還沒有出現明顯的下降,個人支出在11月仍微幅上升 0.1% (表四 年度個人支出變化),零售銷售金額也仍成長 6.5% (表五 年度零售銷售金額變化)。

但是,以單月來看,11月零售金額已經出現 0.6% 的負成長 (表六 月度零售銷售金額變化)。人們對傢俱 (-2.6%) 、建築材料(-2.5%) 、汽車 (-2.3%) 的消費下降最多。對電子產品 (-1.5%) 與體育用品和書籍 (-0.6%) 的消費也在減少。但是,仍然對食品服務和飲料埸所 (0.9%) 、食品和飲料 (0.8%) 、保健與個人護理 (0.7%) 等方面的消費增加。

11月份的數據顯示,在高通脹和高利率的影響下,消費者的支出開始放緩,其中還包括「黑色星期五」和「網絡星期一」,在這兩個日子里,商家提供了大幅折扣。報告還顯示,假日購物被提前到 10 月份,10月份銷售額增長1.3%

目前,經濟學家普遍預計 12 月份的零售金額將再下降 0.8%。種種跡象顯示,美國經濟可能已經開始進入寒冬,

表三 眾多影響經濟與市場的因素