重返2021的2023年(一)

抗通膨進入了深水區

內容摘要

12 月的通膨數字透露出什麼訊息?

通膨的下降出現了結構性的問題

勞工市場出現結構性的變化

聯準會所面臨的局勢

抗通膨進入了深水區

通膨的組成結構

12月的通膨數字透露出什麼訊息?

貨物類價格的通膨下降,服務類價格的通膨依然頑強

要回答這一連串的問題,我們還是要回到這次引起熊市發生的本質 - 通貨膨脹。

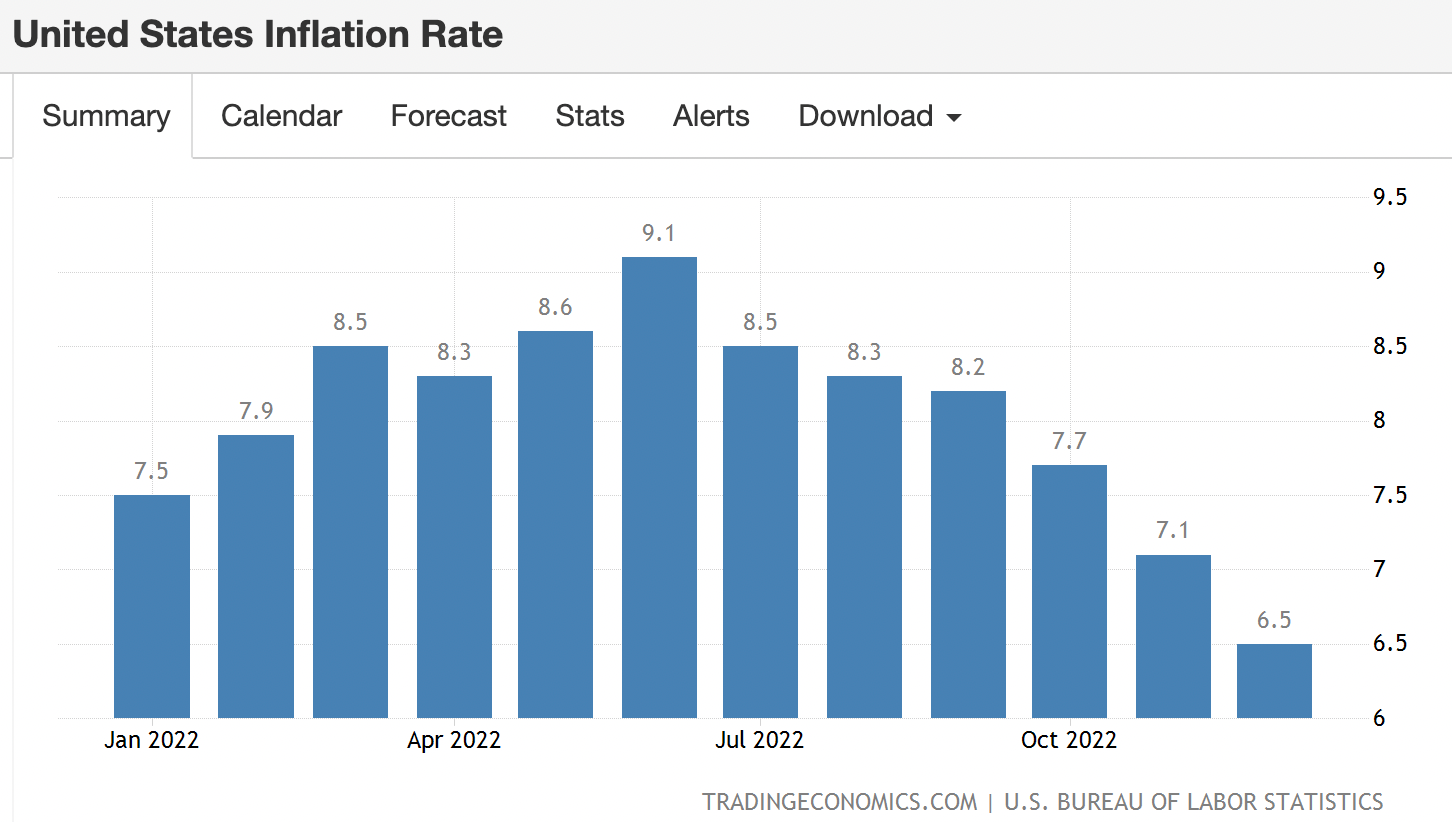

美國勞工統計局於 1 月 12 日公布 12 月份的年度通脹率爲 6.5%, 是 6 月份峰值 9.1% 以來連續第六個月下降,也是 2021 年 10 月份以來的最低水平,符合市場預期 (表一 通貨膨脹率)。

表一 通貨膨脹率

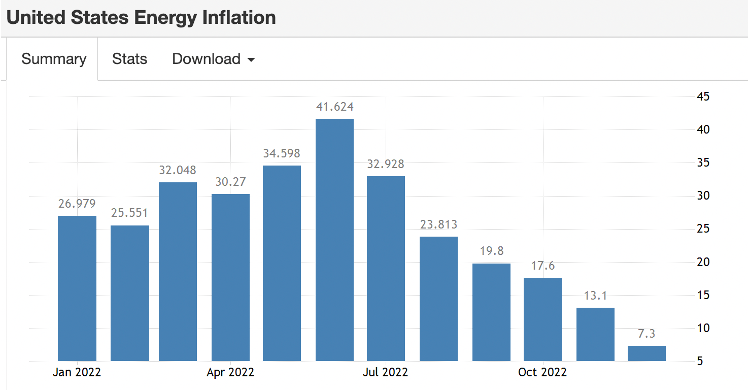

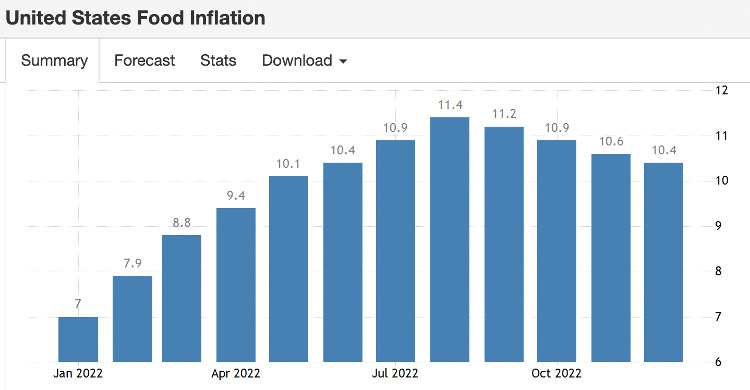

從分項來看,能源的通膨上漲了 7.3%,遠低於11月的13.1%,這也是自 2021 年 2 月以來的最低值 (表二 能源價格通貨膨脹率)。其中,最主要是汽油的價格的下跌了 -1.5%,(vs 10.1%) 和燃料油價格的上漲放緩至 41.5% (vs 65.7%) 的影響。但是,電力 (14.3% vs 13.7%) 和天然氣 (19.3% vs 15.5%) 的通膨仍然上升。食品價格的通膨放緩至10.4%( vs 10.6%) (表三 食品價格通貨膨脹率),二手車和卡車價格下降 -8.8% (vs -3.3%), 新車價格上漲 5.9%,服裝類緩漲 2.9%。

表二 能源價格的通貨膨脹率

表三 食品價格的通貨膨脹率

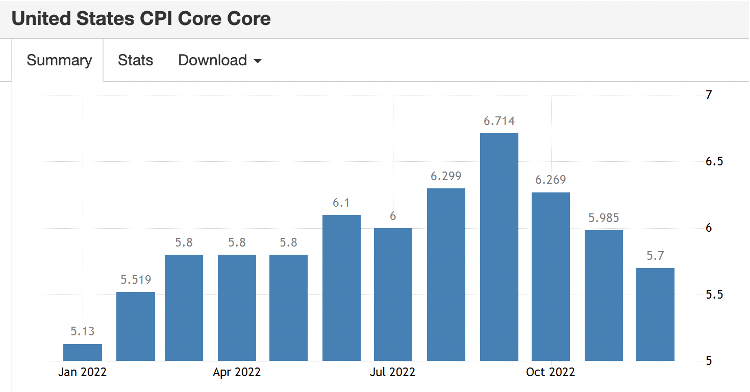

同時,為聯準會所看重,不包含能源與食品價格通膨的核心 CPI 指數,也從11月的 6.0% 下降到 12月的 5.7% (表四 核心 CPI 指數)。值得注意的是,核心 CPI 指數只降低了 0.3 個百分比點,而整體通膨下降了 0.6 個百分比點。然而,服務類價格的通膨膨脹包含在核心 CPI 指數中,代表服務類通膨下降的程度低於貨物類通膨。

表四 核心 CPI 指數

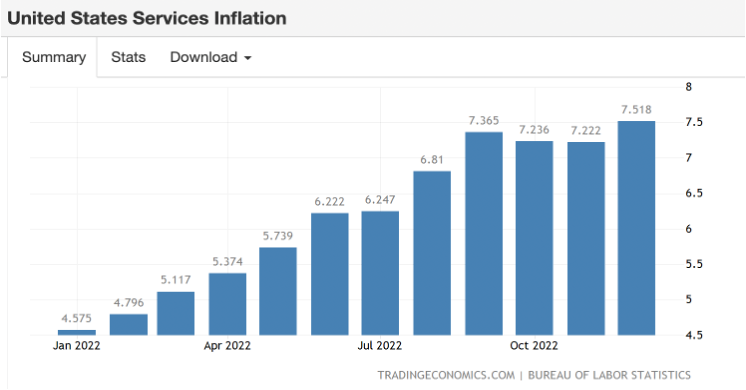

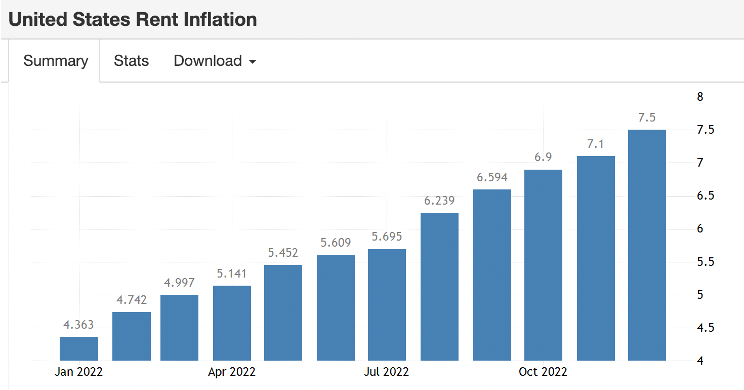

果然沒錯,服務類的通膨在 12 月不降反升,從 11 月的 7.2% 反而上升到 12月的 7.5% (表五 服務類價格的通貨膨脹)。其中,住房價格上漲了 7.5%,不但高於 11 月的 7.1%,而且還沒有看到下降的趨勢 (表六 住房價格的通貨膨脹)。交通運輸服務的價格也較去年同期上升了14.6%,而醫療保健服務的價格增加的幅度較整體較小只有 4.1%,

表五 服務類價格的通貨膨脹

表六 住房價格的通貨膨脹

我們看到通膨的下降出現了結構性的問題,整體通膨通膨下降的主要來源,來自於油價的下跌。受到國際原油市場影響較大的油價改善了,但是受美國國內經濟因素影響比較大的服務類價格的通貨膨脹,還沒有下降。

整體來看,貨物類通膨的降低成為整體通膨改善的重要來源,但是,服務類通膨依然頑強,改善不易。

為什麼會產生這樣的現象?

勞工市場出現結構性的變化

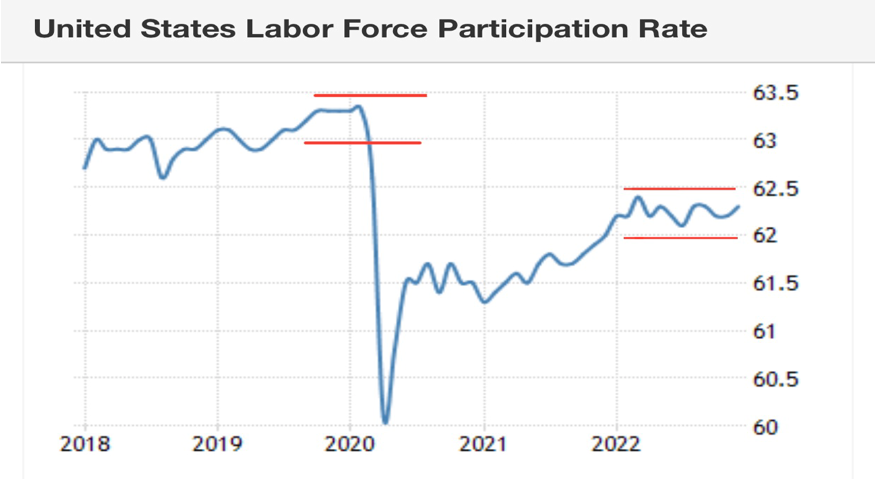

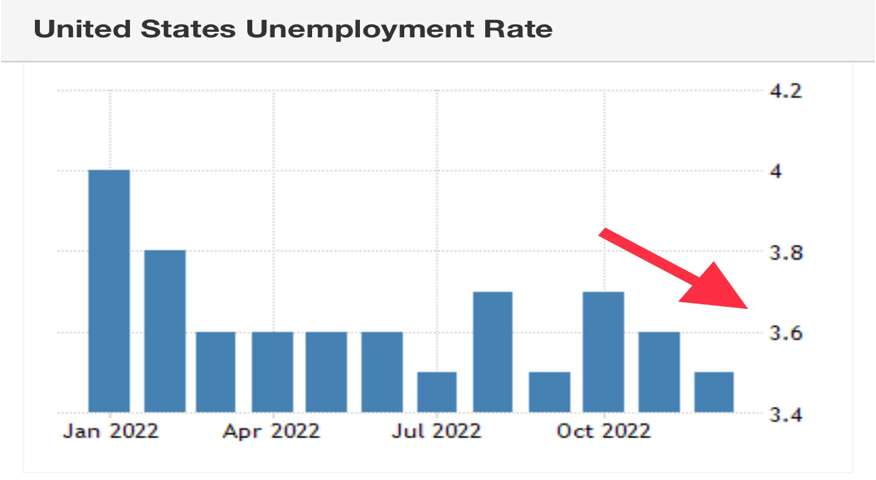

據估計,在疫情期間,美國有 2 百萬到 4 百萬勞工因各種原因離開職場,造成勞工市場供給不足,勞工短缺。勞動參與率降低從疫情前的 63.0%~63.5%下降到目前的 62.0%~62.5%” (表七 勞動參與率)。以總人口數 3 億人簡單計算,較少的勞動力約為 3 百萬人,與估計大致相符。造成的結果是,12 月的失業率不升反降,降低到了歷史低點的 3.5%(表八 失業率)。

勞動力的供給出現結構性的變化,造成勞動市場緊張,人們的薪資上漲。勞動力市場結構性的變化帶來通膨結構性的變化,也造成服務類價格的通貨膨脹下降不易。

表七 勞動參與率

表八 失業率

這麼看來,要降低服務類價格的通貨膨脹除了減緩薪資漲幅的增加外,一個方法就是提高失業率。以提高失業率,造成對服務的需求下降,從而逐漸反映到價格上。

重要的是,聯準會怎麼看這個問題?

聯準會所面臨的局勢

抗通膨進入了深水區

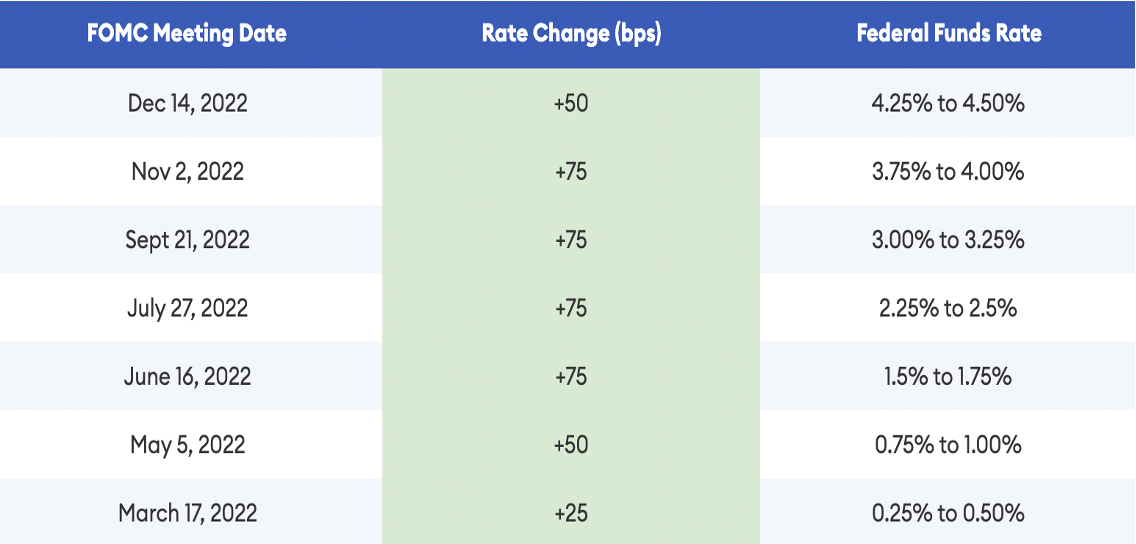

為了控制通膨,聯準會從 2022 年 3 月 17 日的已經七度加息 (表九 聯準會的加息進程與聯邦資金利率的變化)。在 2022 年 12 月的FOMC會議上,聯準會宣佈加息 50 bps ,聯邦資金利率從年初的 0% 到 0.25%上升到 4.25%~4.50%,已經是 15 年以來最高。

表九 聯準會的加息進程與聯邦資金利率的變化

通膨的組成結構

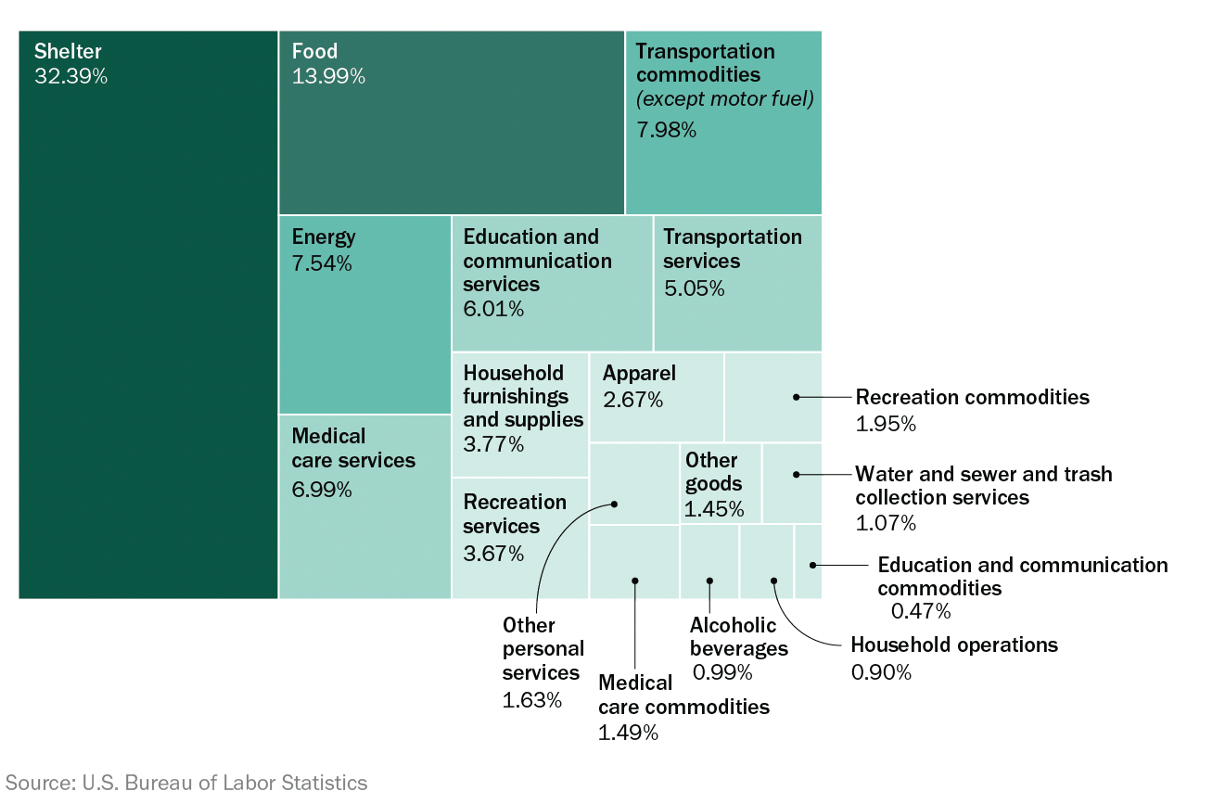

然而,從美國勞工局的計算通膨的組成結構來看 (表十 通膨組成的結構),能源的價格僅僅佔整體通膨的 7.5%。目前,能源通膨的改善固然對通膨有幫助,但可以說是改善了小部分的問題。同時,能源價格通膨的改善主要來自於汽油的價格下降,而汽油的價格又受國際原油價格下跌的影響,不完全是在因為聯準會加息而造成。同時,食品價格佔整體CPI 價格的組成約 14%,而12月食品價格的通膨還在 10% 左右。更重要的是,住房價格佔整體通膨的三分之一,而且還在上升中,而住房價格的通貨膨脹在12月上漲了 7.5%,而且還在上升。

換句話說,受益於國際油價的下跌,聯準會抗通膨的任務完成了容易取得的成果 (low hanging food)。目前,預計聯準會抗通膨艱鉅的任務正逐漸進入深水區。

表十 通膨組成的結構

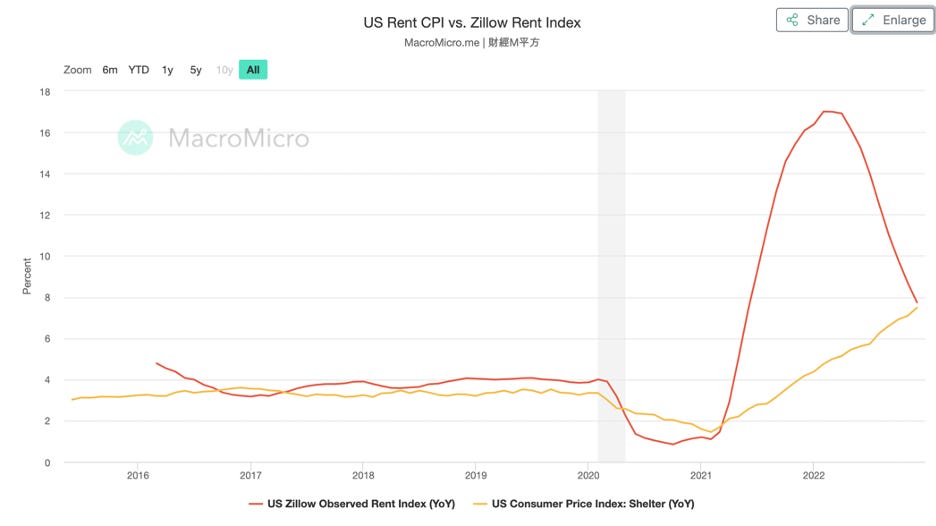

也有部份分析指出,Zillow Rent Index 作為住房價格通膨的領先指標已經下降 (表十一 美國住房 CPI 指數與 Zillow Rent Index 的比較) ,預計住房價格的通膨也將要改善。不過,聯準會固然也參考預期發生的數據,但在施政上,仍然是以實際發生的數據為主。也就是說,在住房通膨沒有呈現具體改善趨勢之前,預計聯準會將維持限制性的貨幣政策,不會輕易降息。《待續》

表十一 住房 CPI 指數與 Zillow Rent Index 的比較

《因為 Substack 對篇幅的限制,本次分析將分多篇文章完成》