巴菲特買進台積電,你該跟進嗎?(二)

公司價值增長的循環

內容摘要

投資大型績優股時,巴菲特考慮的因素

庫藏股政策對蘋果公司股價的影響

巴菲特買進蘋果之前

巴菲特買進蘋果之後

公司價值增長的循環

投資大型績優股時,巴菲特考慮的因素

巴菲特管理的 Berkshire Hathaway 公司是市場上重量級的投資公司,由於出手投資的金額巨大,除了以收購公司多數股權的方式,造成公司下市,為 Berkshire Hathaway 公司控股外,能被巴菲特看上的上市公司往往都是大型績優股。

這類公司通常以品牌、規模或技術形成可持續的競爭優勢,產生強大的現金流,再以公司強勁的現金流,透過併購或進入新的產品領域,以持續公司成長的動能。但是,大型績優股也可能因為體量龐大、產業飽和、缺乏新的投資項目而逐漸喪失成長的動能。一旦公司成長動能趨緩,帳上產生大量現金,往往更容易以回購自家股票的方式,減少流通在外股數,造成股東持股比例增加。這個時候,即使公司的總市值沒有改變,股東分配到的公司價值也將增加。

在公司獲利能力沒有改變的情況下,流通在外股數減少直接造成的結果是,公司每股盈餘的增加。這個時候,如果華爾街對每股盈餘的定價 (即 P/E 倍數) 保持不變,那麼公司的股價 (P) 將隨每股盈餘 (E) 的增加而水漲船高,股東持有股票的市值也就跟著提高。

換句話說,「公司價值的增長」固然與營收與獲利的增長有關,但「公司價值的分配」卻與流通在外股數相關,流通在外股數愈少,股東分配到的公司價值愈大。

從長期來看,公司業績的成長終將趨緩,但股票回購的政策卻有可能持續。換句話說,只要獲利不下降,即使成長趨緩,盈餘的分配仍然可以持續增加,使長期投資成為可能。這往往也是為短期投資人過度重視業績成長,而忽略公司股價可能因為盈餘分配而產生後勁十足的現象。

對於巴菲特這一類的投資人來說,由於持股期間長久,任何大型績優股都存在成長動能趨緩的風險。也因此,公司持續以穩定的現金流比例回購自家公司股票,不但成為長期投資抗風險的保障,更可能為投資人帶來可觀的資本利得。

當然,這並不代表巴菲特不重視公司業績的成長性。然而,既要在產業飽和前,保持一定的成長動能,又要在產業成熟後,有能力以穩定的現金流比例,回購公司的庫藏股,其中的關鍵就回到巴菲特一再提及的,公司是否擁有經得起時間挑戰的「可持續的競爭優勢」。

這雖然表面上看起來是一個簡單的投資原則,卻蘊涵巴菲特深刻的投資想法。因為只有當公能夠保持可持續的競爭優勢,才可能使公司貫穿整個投資期間,保持獲利能力,使一切的投資收益成為可能。

庫藏股政策對蘋果公司股價的影響

巴菲特買進蘋果之前

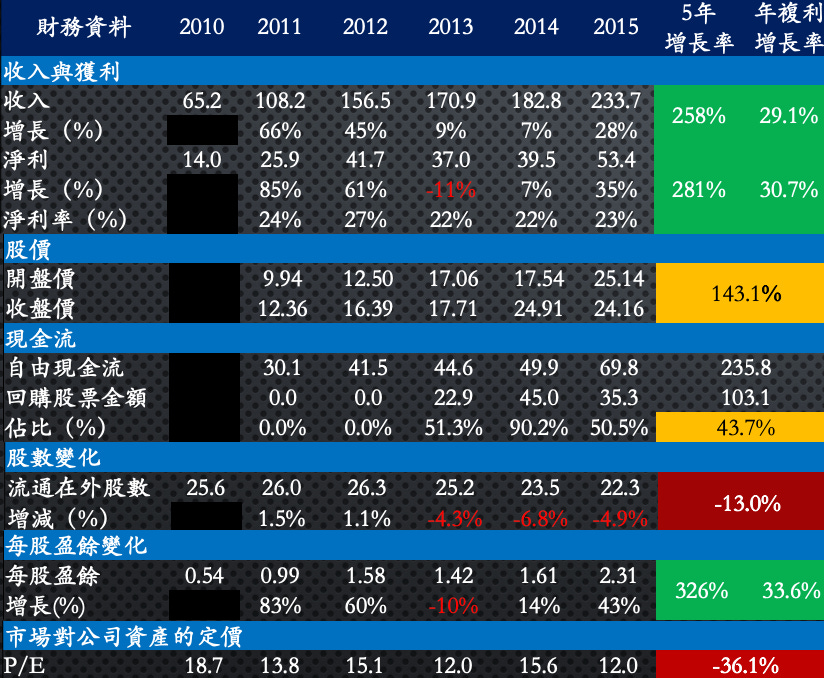

雖然在巴菲特投資之前,蘋果公司面臨智能手機市場飽和、同業競爭激烈與營長動能可能驅緩,造成公司的P/E 倍數下滑,但是,由於蘋果公司硬體裝置與軟體服務的商業模式,造成公司產品的愛用者很難脫離蘋果強大的生態系統,公司可持續的競爭優勢明顯。加上整個智能手機市場有超過 80% 以上的利潤為蘋果公司一家獨享,獲利能力驚人。公司在 2013 到 2015 財年,產生了 1,643 億美元的自由現金流。蘋果公司將其中的 1,032 億美元用於公司庫藏股的回購,比例達到 62.8%,而且在三年的期間,回購股票金額佔自由現金流的最低比例沒有低於 50% (表一 蘋果公司回購公司股票造成每股盈餘的上升)。

在庫藏股回購政策下,蘋果公司的流通在外股數從 2012 財年的 263 億股減少到 2015 財年的 223 億股,減少幅度達 15.2%。造成的結果是,同一期間,公司淨利增長 28%,但每股盈餘增長了 46%。

雖然,當時的蘋果公司在預期成長趨緩的情況下,公司的 P/E 降到 5 年來最低點。但精明的巴菲特認為蘋果公司的裝置為消費者不可獲缺的產品,預計在智能手機市場飽和後,公司反而更容易傾向以持續的庫藏股回購政策,以消化每年產生的強勁現金流。這個時候,蘋果公司較低的 P/E 倍數,反而為巴菲特提供了良好的介入點。

表一 蘋果公司 201 ~2015 財年的財務績效 (金額:10億美元;股數:10億股)

巴菲特投資蘋果之後

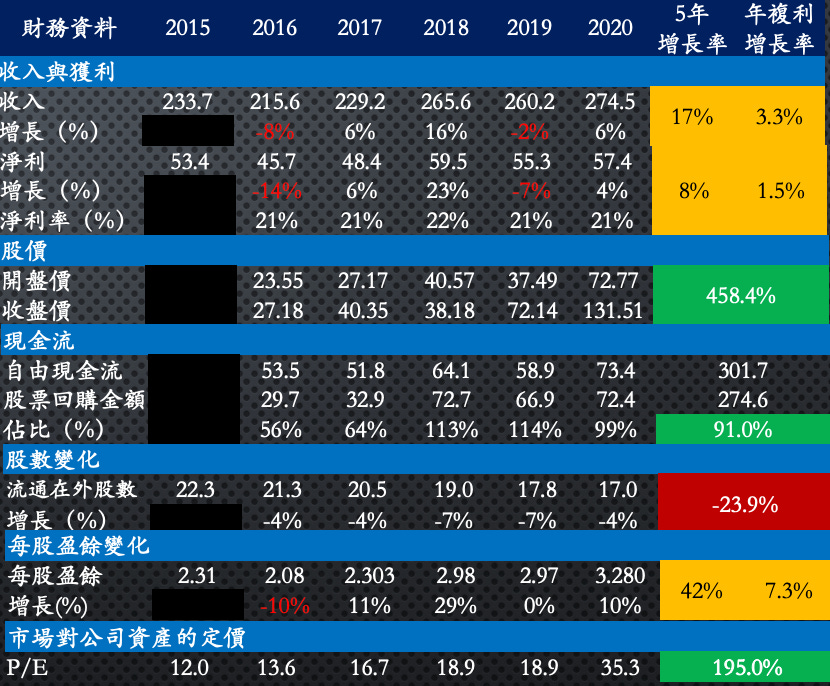

在巴菲特投資之後,蘋果公司從 2016 到 2020 財年,產生了 3,017 億美元的自由現金流。蘋果公司將其中的 2,746 億美元用於公司庫 藏股的回購,比例高達 91.0%。與之前預計的,當市場呈現飽和,而公司又沒有更好的資本支出項目的時候,回報股東最好的方式就是買進公司自家的股票。

造成的結果是,公司流通在外股數從 2015 財年的 223 億股減少到 2020 財年的 170 億股,減少幅度高達 23.8%。換句話說,如果蘋果公司的獲利不變,股東分配到公司的盈餘增加了 31.2% [ 1 / (1 - 23.8%) ]。

華爾街一向歡迎確定性,蘋果公司每年以大量的自由現金流回購庫藏股的情況穩定而可預期,使投資人對公司盈餘的品質更具信心。加上由於服務收入的增加,公司的獲利能力沒有因為智能手機和行業的飽和而下降,在公司基本面與庫藏股政策的作用下,每股盈餘呈現上升的趨勢,也造成公司在市場上的 P/E 倍數逐年上升。

換從 2016 到 2020 財年的 5 年間,蘋果公司的營運規模雖然只有小幅提升,但公司以更少的股數,更穩定的盈餘能力,獲得資本市場的青睞,公司股價因此大幅上漲了 458%,為股東創造了大量的價值。

表二 蘋果公司 2016~2020 財年的財務績效 (金額:10億美元;股數:10億股)

公司價值增長的循環

從 2010 年到 2020 年的 10 年間,蘋果公司從業績與獲利高速增長走向以庫藏股大幅提升公司價值的過程,完成了一個完整的「成長、獲利、投資」的公司價值增長周期。

這裡的投資雖然指的是投資公司自身的股票,但並不排除蘋果在未來投資新的領域,再次推出撼動人心的創新產品,形成全球再一次的搶購風潮,再度展開新一次的價值增長周期,我們將這個價值增長周期可能循環不止的現象之稱為「公司價值增長的循環」(表三 公司價值增長的循環)。

在公司價值增長的循環中,公司從初期的『營收成長』,中期的『利潤增加』,到最終產生『強勁的現金流』。再以『強勁的現金流』進行新的『營收』、『利潤』和『庫藏股』的投資,公司的價值呈現循環增長、生生不息的現象。

綜觀巴菲特過往的投資紀錄,巴菲特屬於公司價值循環增長「後期」的投資者。巴菲特介入投資的公司,往往已經形成規模,有能力產生強勁的現金流,進而以「進入新的產品領域」或「投入高階製程」、「併購同業或業務具有互補性的公司」,重新獲得成長和獲利的動能,或是以穩定的現金流比例,「回購公司的庫藏股」,為巴菲特的投資不斷創造價值。

如果說巴菲特對蘋果公司的投資,是在蘋果公司完成高速成長與獲利,形成消費者無法離開的生態系統,公司進入庫藏股投資的階段才投入;那麼,巴菲特對台積電的投資就發生於台積電已經位居行業霸主地位,形成高度的競爭壁壘,正以大量的資金投入更先進的製程,重新展開一次公司價值增長的循環週期。如果沒有意外,預計這將是巴菲特另一個長期投資的開始。

我們相信,只有深諳一家公司的價值如何循環增長,了解一家公司的價值如何生生不息,投資人才可能參透長期投資的奧秘,成為真正的長期投資人。

表三 公司價值增長的循環

在新冠疫情期間,由於高速運算晶片需求大幅上升,加上先進製程技術的突破,台積電展開了公司有史以來最積極的擴張計劃。在 2021 與 2022 年,公司 投入的資本支出金額首次超過 300億美元,預計資本支出在 2023 年將進一步突破 360 億美元。公司透過「資本投資」 (vs.「 庫藏股投資」)進入新一輪的「成長」與「獲利」的階段。如果沒有意外,預計這將是巴菲特另一個長期投資的開始。

在過去,由於不熟悉科技行業的發展,巴菲特於 2011 年大量買進 IBM 公司股票,慘遭滑鐵盧。雖然在 IBM 的投資上,巴菲特以資金實力、持續買進、降低成本,加上 IBM公司發放的現金股利,並沒有產生實質的投資虧損。但是,一般認為,IBM 的投資經驗讓巴菲特加深了對科技產業的認識,才有了後來對蘋果公司的投資。今天,蘋果公司使用台積電最先進的製程,為台積電第一大客戶,巴菲特對蘋果公司的投資經驗進一步催生了投資台積電公司的決定。

在全球即將進入人工智能、5G 運算、物聯網與自動駕駛的世界,預計高效能速運算晶片 (High Performance Chip, HPC) 將無所不在。在全球的範圍內,讓這一切成為可能,都要依靠半導體晶圓製造,而其中的龍頭企業,非台積電莫屬。

《由於 Substack 對於篇幅大小的限制,本次分析將分多篇文章完成》