14年指數價格的波段分析(下)

2024年第一季的投資策略

本期摘要

市場的漲幅能持續嗎?

指數價格的波段分析

波段分析的進一步發現

2024年第一季的投資策略

波段分析的進一步發現

為了找出適合目前情況的投資策略, 我們進一步觀察, 在 10% 的價格震盪下,每個波段上升和下跌所花的「時間」。

很慶幸的,經由觀察研究期間 14 年的波段資料,我們發現,

除非有黑天鵝事件發生,牛市上升波的時間超過了前一個下跌波的時間。

換句話說,除非市場在熊市中或是出現黑天鵝事件,否則每次波段下跌後,上升的天數都超過了下跌的天數。

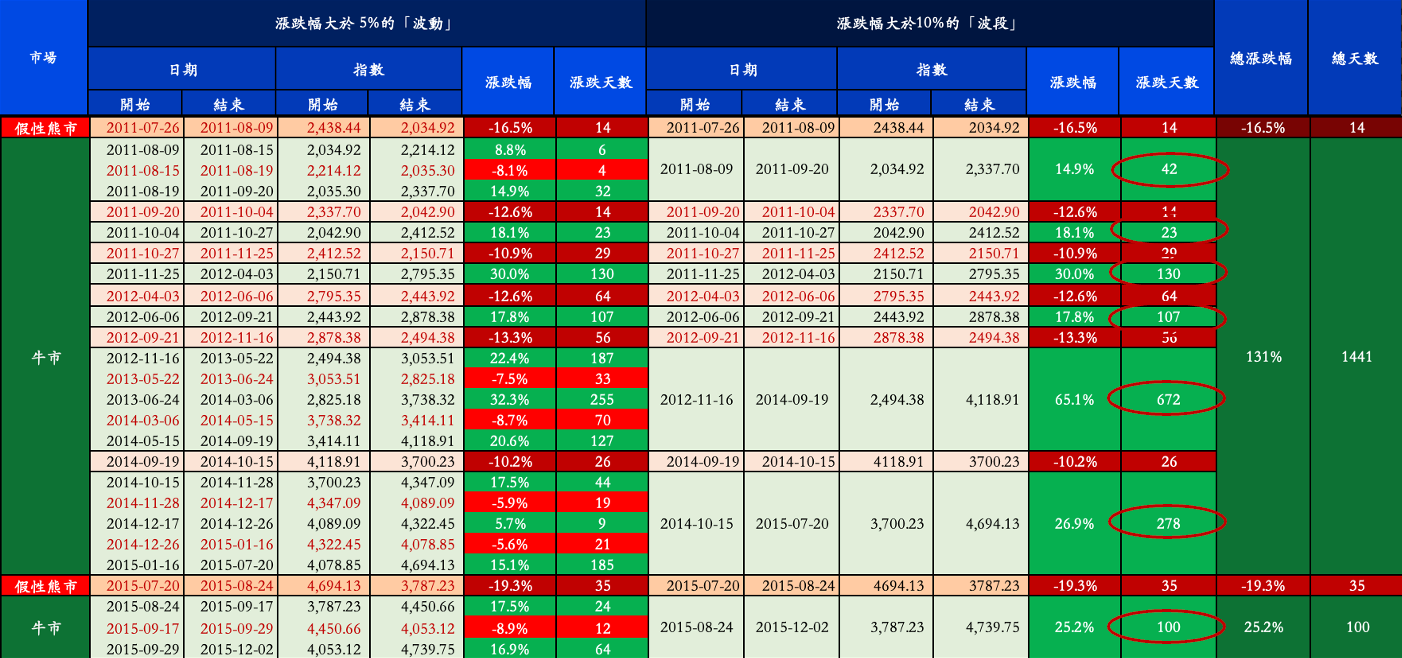

從 2011年~2015 年牛市的例子中,我們可以看得出來,當納斯達克 100 指數歷經了紅色的下跌波之後,在接下來綠色的上升波中,每次上漲的時間都大於之前下跌的時間(表一)。

表一 2011年~2015 年,10% 價格震盪下的波段

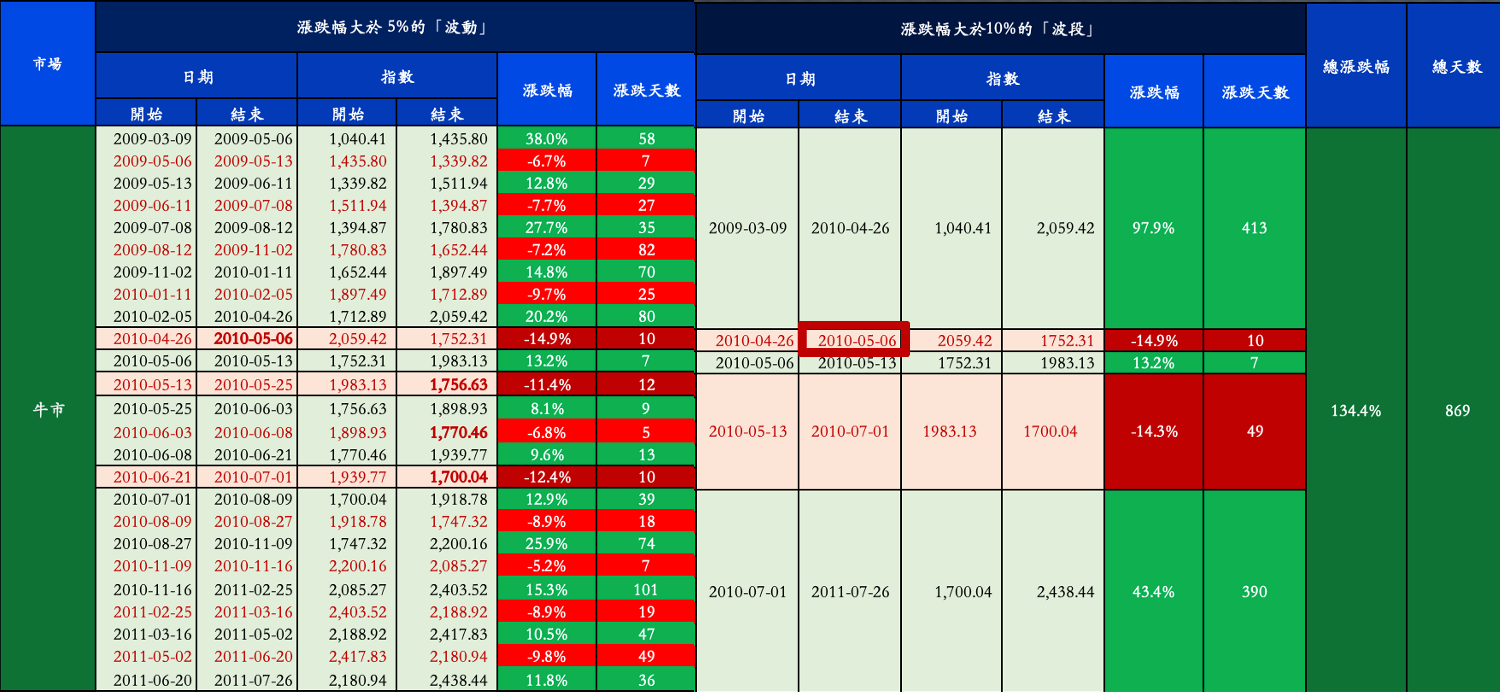

在 14 年歷經的牛市中, 唯一的例外發生在 2010 年 5月。

當時,市場在下跌 10 天後,指數的上漲只維持了 7 天,接下來又開始長達 49 天的下跌(表二)。

上升波時間大於下跌波時間的規律被打破,我們不禁要問,2010 年 5 月究竟發生了什麼?

表二 2009 年~2011年,10% 價格震盪下的波段

2010 年 5 月 6 日,因為高頻交易員(High Frequency Trader)企圖利用電子零股期貨交易(E-Mini Futures) 操控價格,市場出現了閃崩(Flash Crash)事件。

當天下午 2 點 32 分, 程式交易以 41 億美元的大單賣出 E-Mini 期貨, 帶動其他交易員跟進。 2 點 41 分, 期貨市場的賣壓擴展到股市。對於激烈的賣壓,自動程式交易暫停了 5 分鐘, 緩和了市場的下跌,道瓊工業斯指數在 2 點 46 分止跌回升。指數當天出現高達 9.2% 的震幅,為有史以來第二大。

閃崩事件之後, 美國證管會介入調查, 但是調查報告在 9 月 30 日才出爐。在 5 月 6 日隨後的 2 個月內,投資人恐懼閃崩事件再度發生,打破了牛市上升波天數大於下跌波天數的定律。

同時,市場還出現罕見的牛市「底底低」的現象。納斯達克 100 指數在 2010 年 5 月 6日下跌到 1,752.31 點後,在 7月 1 日又下跌到 1,700.04 點(表二)。

今天,高頻交易員類似的做法,已經被證管會被認定為操控價格的非法交易,閃崩式的市場價格變動也跟著銷聲匿跡。

表三 2010 年 5 月 6 日的閃崩事件

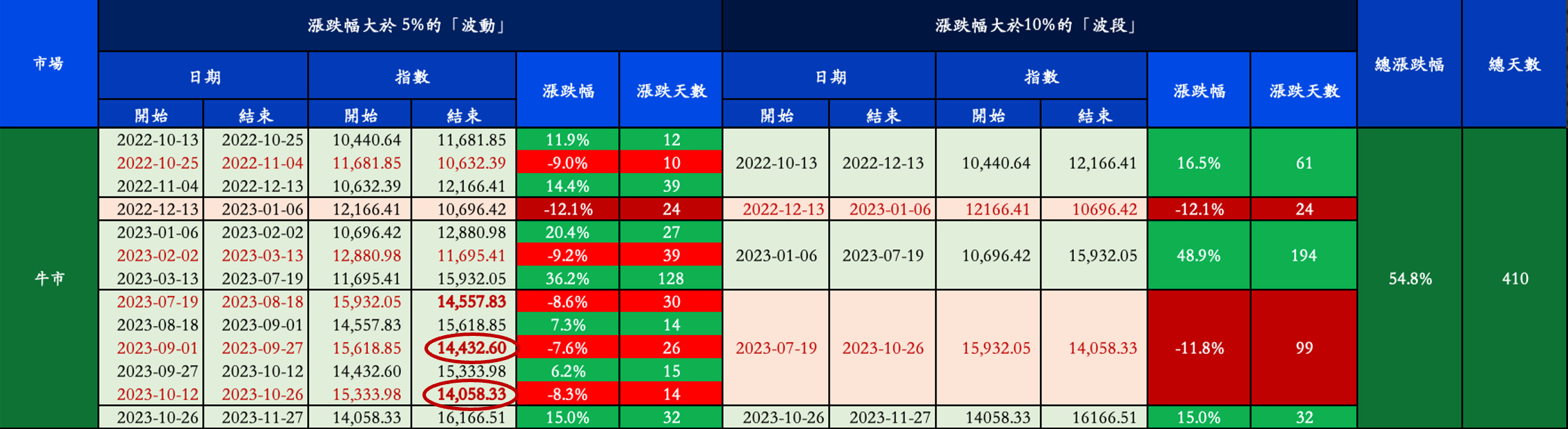

今年,在 7、8、9、10 月的美債風暴下,指數在牛市中,也出現了罕見「底底低」的現象。

在表三中,我們看到,納斯達克 100 指數從 8月18日的 14,557 點回升後,在 9月27日又下跌到 14,432 點。並在 10月 26日 又創下 14,058 點的低點, 總共的跌幅達 11.8 %,(表四)雖然沒有達到熊市要求的 20%,但是卻出現一底比一底低的現象,在當時,市場甚至開始懷疑是不是出現了熊市的徵兆。目前,十年期美國公債殖利率已經下降到 3.8%, 在預期聯準會降息的情況下,美債風暴的警報基本上已經解除。

值得注意的是,美債風暴期間,市場下跌的時間長達 99天。

除非有難以預料的突發性黑天鵝事件,再一次打破了上升波段天數大於下跌波段的規律,否則,預計這一波指數上升的時間預計在 99天以上。

如果這個預測是正確的,那麼下一次指數的高點將出現在「2024年2月3日之後」。

表四 2022年~2023年,10% 價格震盪下的波段

這樣的結論令人感到興奮,而其背後代表的意義為:

首先,巿場的漲勢還沒有結束。

其次,指數雖然在「2月3日之後」還可能破新高,但這樣的預測是建立在 10% 的價格震盪下。

這也意味著,在上漲的過程中,不排除指數會出現接近 10% 的回調。

我們不禁要問,如果以目前納斯達克 100 指數已經產生 20.7% 的漲幅下,市場回調的機率有多大?

我們進一步的研究發現:

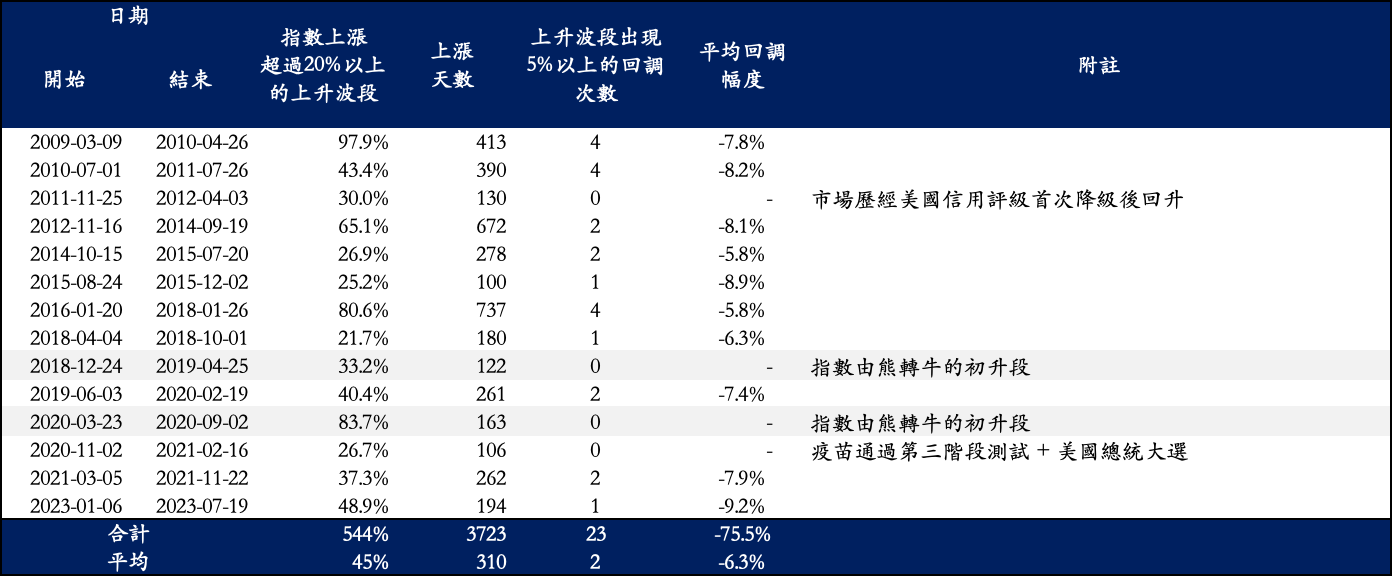

在過去 14 年中,指數上漲超過 20% 以上的上升波段,共出現了 14 次。

在這 14 次的上升波段中,出現至少 1 次 5% 以上回調的,共有 10 次。

在 4 次沒有出現回調的波段中,有 2 次是因為市場由熊市轉為牛市,指數處於牛市的初升段。

排除上述 2 次後,在 12 次的上升波中,指數只有 2 次沒有出現 5% 以上的回調。

換句話說,在過去 14 年 12 次漲幅超過 20% 的上升波段中,指數出現 5% 以上回調的機率高達 83%。

經過進一步統計,每次回調的平均幅度為 6.3%。

表五 過去 14 年中,指數上漲超過 20% 以上的上升波段

2024年第一季的投資策略

市場回調的時間點會落在第一季嗎?

目前,市場預期聯準會於 3月降息,全年降息 6 次。代表今年除了 12月份的 FOMC會議不降息外,其餘的 6 次會議都必須降息,才能達到市場的預期。以目前通膨下降的速度來看,雖然並非不可能。但是,在如此完美的定價(price to perfection)下,任何對聯準會降息次數降低的預期, 都將導致市場的回調。

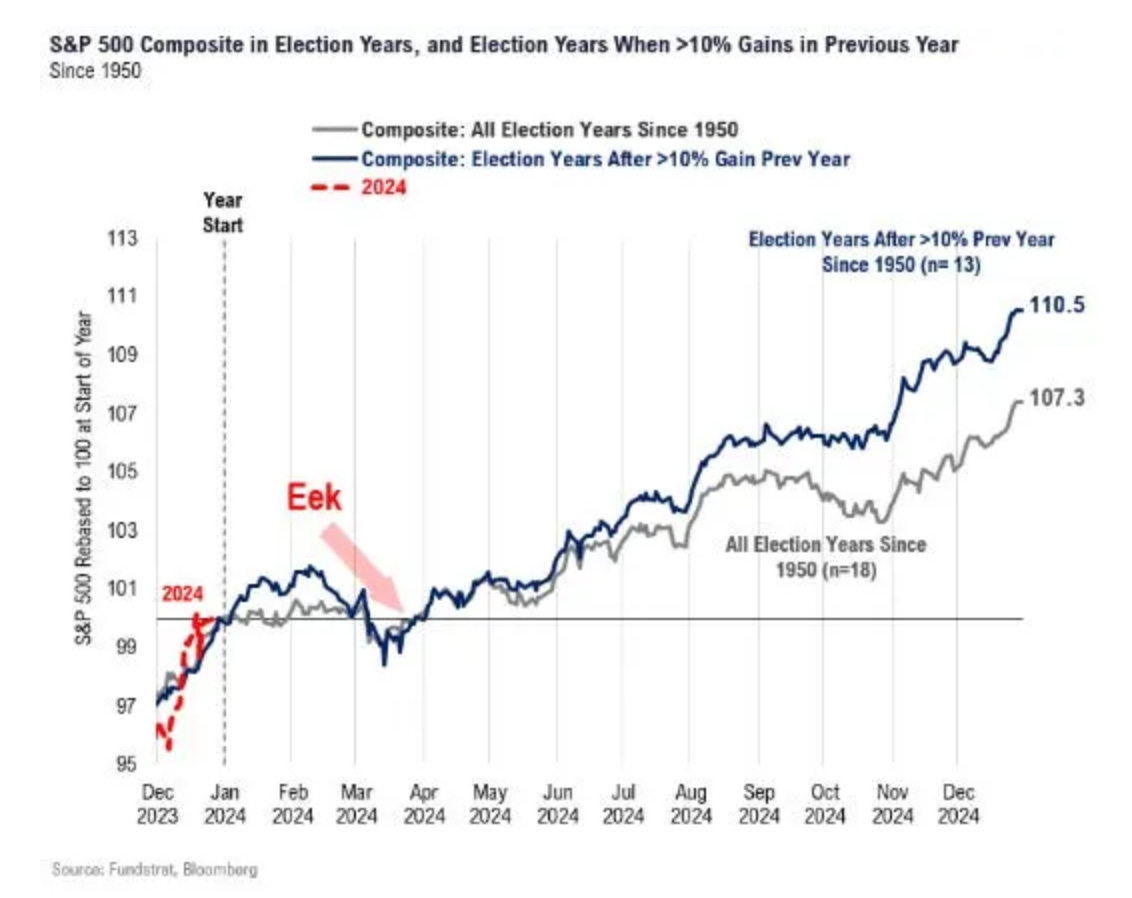

其次,今年是美國的總統大選年。 在大選年的前一年,如果市場的漲幅超過 10%,根據過去 52 年 13 次大選年的經驗,S&P 500 指數通常在 2月和 3月出現季節性的回調。

最後, 在通膨下降可能超過預期, 聯準會開始從為了管理通膨轉變成為了管理商業周期而降息時,任何有意義的市場回調都形成了良好的買進機會。

表六 S&P 500 指數在大選年的表現

綜合以上的研究結果,對於不同的投資人, 在今年的第一季,代表不同的投資策略:

對於不在乎指數有 10%回調的長期投資人來說,這是個好消息。它告訴我們,目前市場上漲的趨勢還沒有結束,不必輕易賣出手中的持股。

對於投資於三倍做多 ETF 以及相關選擇權的投資人來說,指數如果回調 6.3%,ETF 將下跌 18.9%,選擇權將下跌 40% 以上。如果因為之前的市場漲勢凌厲,而已經獲利豐厚的投資人,勢必想要在回調之前,保住利潤,落地為安。

對於這類投資人與短期投資人,我們預計在 S&P 500 指數突破 4,818 點新高時,獲利出場,伺機而動。

對於手上還有資金,沒有把握住 2023 年最後 2 個月漲幅的投資人,預計可能發生在第一季平均 6.3% 的市場回調,是個良好的介入時機。

請問舊用戶續訂價錢不會改變嗎??我看新價錢漲了100鎂