14年指數價格的波段分析(上)

2024年第一季的投資策略

本期摘要

市場的漲幅能持續嗎?

指數價格的震盪分析

震盪分析進一步的發現

2024年第一季的投資策略

市場的漲幅能持續嗎?

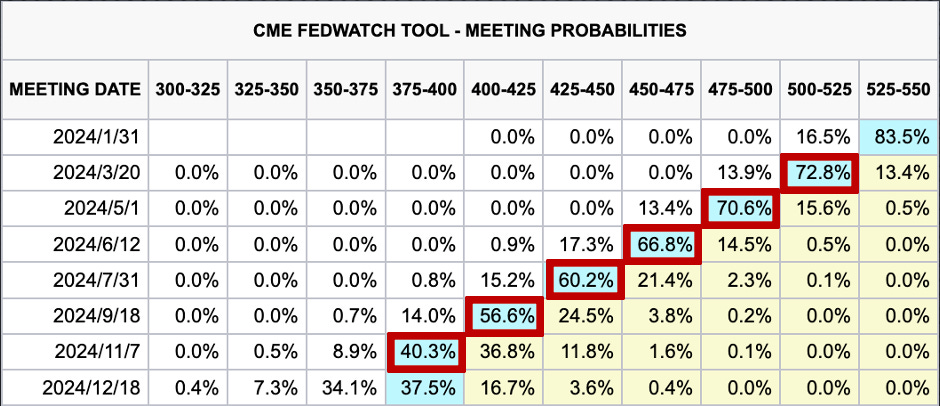

10月底以來, 隨著通膨趨緩,鮑威爾釋放鴿派信息,美股出現了大幅度的上漲。儘管部分聯準會的官員仍然揚言,絕不放棄加息,但是華爾街已經迫不及待的進場,目前市場更是預期聯準會不僅於 3 月降息,並於 2024 年降息 6 次,可謂大膽積極。

表一 CME FedWatch 隱含的聯邦資金利率

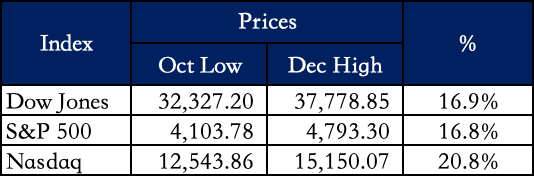

在短短 2 個月的時間:

道瓊工業指數從波段低點的 32,327 點(10月27日),最高上漲到 37,778 點(12月28日),漲幅 16.9%。

S&P 500 指數從 4,103點(10月27日),上漲到 4,793 點(12月28日),漲幅達 16.8%。

納斯達克綜合指數更是從波段低點的 12,543 點(10月26日),最高上漲到 15,150 點(12月28日),漲幅高達 20.8%(表二)。

目前的市場還在處於聖誕行情中,但指數的上漲能夠持續嗎?這是許多已經獲得良好帳上獲利投資人所關心的問題。

我們在本期的文章中,一方面透過觀察自 2009年 3月以來,5,500多天的價格波段,得到令人振奮的結論;另一方面,根據目前對基本面的看法以及參考華爾街的反應,提出對 2024 年第一季的操作策略。文章深具參考價值,希望你也能一睹為快。

表二 三大指數近 2 個月以來的漲幅

指數價格的震盪分析

為了瞭解指數漲跌的型態,我們對納斯達克 100 指數進行了一次波段研究,紀錄每一次漲跌超過 5% 的價格波段。這裡所謂的價格波動,所代表的意思是:

比較每一天的收盤價與之前的低點,漲幅是否超過 5%,並加以記錄。

如果價格下跌達到 5%,那麼就形成一個完整的上升與下跌波段。

如果接下來的價格下跌,但沒有達到 5%,則忽略不計。

如果價格繼續上漲,那麼新高就要取代舊高,形成新高點的依據。

如此反覆, 直到價格從新高點下跌達到 5%,形成一個完整的波段。

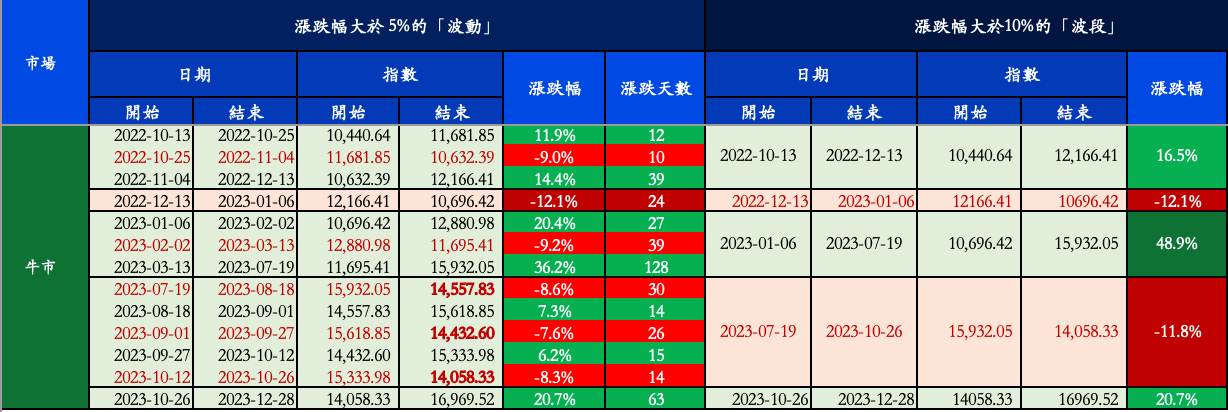

表三 漲跌幅大於5%的波動(2009年3月到2011年8月)

以這樣的研究方法,我們紀錄了納斯達克 100 指數從 2009 年 3 月谷底到目前為止,超過 5,400 天中,每一次由超過 5% 上升和下跌的價格震盪形成的波段(表三),初步的觀察如下:

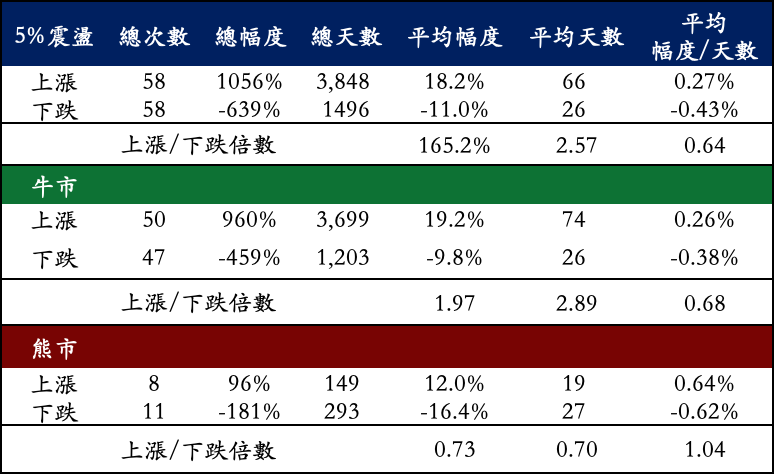

在 5% 的價格震盪下,指數波動頻繁。在 14 年間,形成 58 個完整的波段,每年高達 4 個,波段的本身不規則。

在 58 個上升波和 58 個下跌波中(表四):

平均每次上升 66 天,下跌 26天,上升天數倍數 2.57倍,漲的多、跌的少。

平均每次上漲 18.2% ,下跌 11.0%,上漲幅度倍數 1.65倍,漲的大、跌的小。

平均每天上漲 0.27%,下跌 0.43%,每天上漲幅度倍數 0.64倍,漲的慢、跌的快。

整體看來,指數具有「漲多跌少、漲大跌小、漲慢跌快」的基本特性。

表四 5% 價格震盪下的波段特性

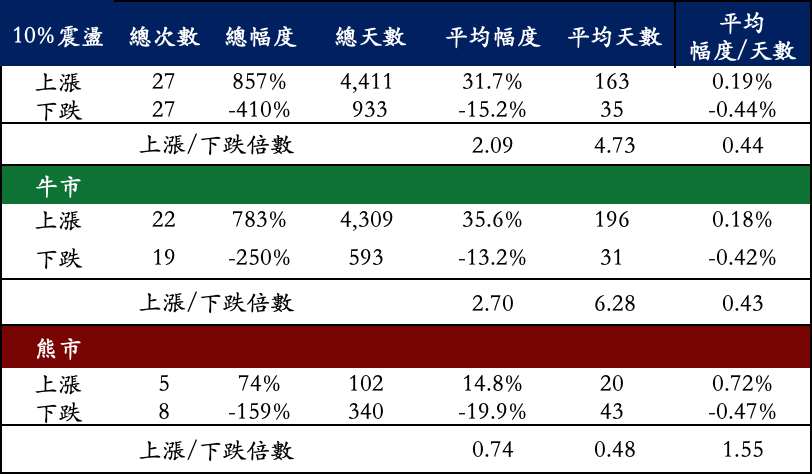

進一步,我們把價格震盪的波段範圍從 5% 擴大到 10 %。這個時候,由於震盪區間的放大,指數波動的頻繁程度大幅下降,14 年間僅形成 27 個完整的波段,次數大幅減少一半以上(表五)。其中:

平均每次上升 163天後下跌 35天,上升天數倍數上升到 4.73倍。

平均上漲 31.7% 後下跌 15.2%,上漲幅度倍數增加到 2.09倍。

平均每天上漲 0.19%,下跌 0.44%,每天上漲幅度倍數下降到 0.44倍。

隨著震盪區間的放大,指數「漲多跌少、漲大跌小、漲慢跌快」的特性更為明顯。

表五 10% 價格震盪下的波段特性

如果只看牛市:

平均每次上漲 35.6% 後下跌 13.2%,上漲幅度倍數擴大到 2.70倍。

平均每次上漲 196天後下跌 31天,上漲天數倍數增加到 6.28倍。

平均每天上漲 0.18%,下跌 0.42%,每天上漲幅度倍數略為下降到 0.43倍。

可見牛市「漲多跌少、漲大跌小、漲慢跌快」的特性較市場平均值更為明顯。

重要的是,與 5% 的價格震盪比較起來:

平均每次上漲的幅度(35.6% vs 18.2%)和天數(196天 vs 74天)均大幅改善。

平均每次下跌的幅度(13.2% vs 9.8%)和天數(31天 vs 26天)卻沒有明顯的增加。

顯示在牛市中,擴大對價格波動的容忍度,有一定的幫助。

熊市剛好相反:

平均每次上漲 15%後下跌 20%,上漲幅度倍數大幅縮小到 0.74倍。

平均每次上升 20天後下跌 43天,上漲幅度倍數只有0.48倍。

但平均每天上漲 0.72%,下跌 0.47%,每天上漲幅度倍數上升到 1.55倍。

顯示投資人在熊市中急於拉抬市場的慾望, 卻不敵市場下跌時間的拉長。

在熊市中,市場出現與「漲多跌少、漲大跌小、漲慢跌快」背離的特性。

同時,與 5% 的價格震盪相比,

平均上升的幅度(14.8% vs 12.0%)和天數(20天 vs 19天)沒有改善很多。

平均下跌的幅度(-19.9% vs -16.4%)和天數(43天 vs 27天)反而增加。

說明了在熊市下,放大對價格震盪的容忍空間,反而可能增加風險。

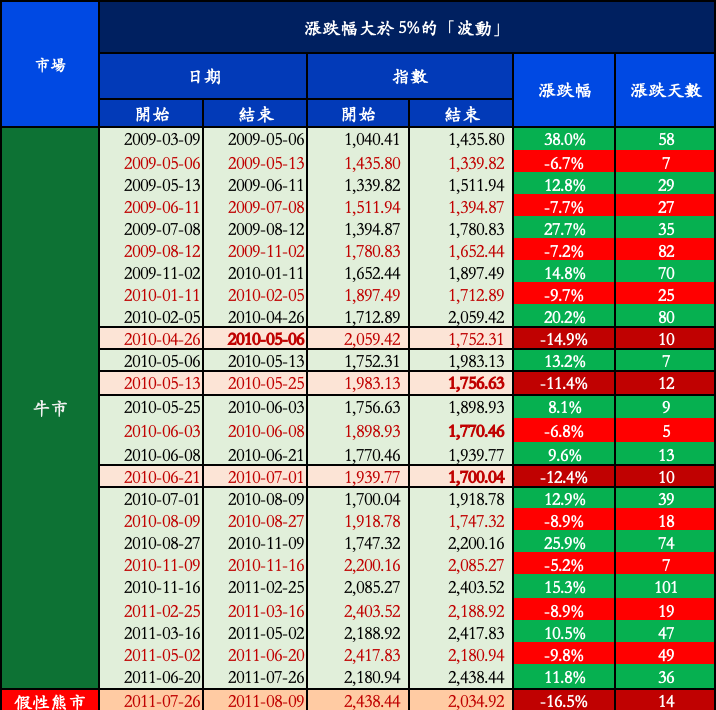

目前,市場正處於牛市中。納斯達克 100 指數從 10月底上漲以來,指數在 12月 28日高點的漲幅才剛剛達到 20.7%(表六右下方),還低於牛市上升段上漲 35.6% 的平均值。這是不是意味著投資人應該繼續持有部位,等待市場繼續上漲呢?

但是, 每一次的市場,甚至每一個波段都有它的特性。而且,平均值畢竟是平均值,我們有沒有更確定的指標作為投資策略的指引?

表六 漲跌幅大於10%的波段(2022年10月到2023年12月)