台積電股價是否再創新低(中)

美台股市走勢驚人一致下,台積電的價值投資區間

本文摘要:

目前經濟形勢的分析

美國

歐元區

亞太地區與中國

強勢美元下的影響

目前經濟形勢的分析

美國

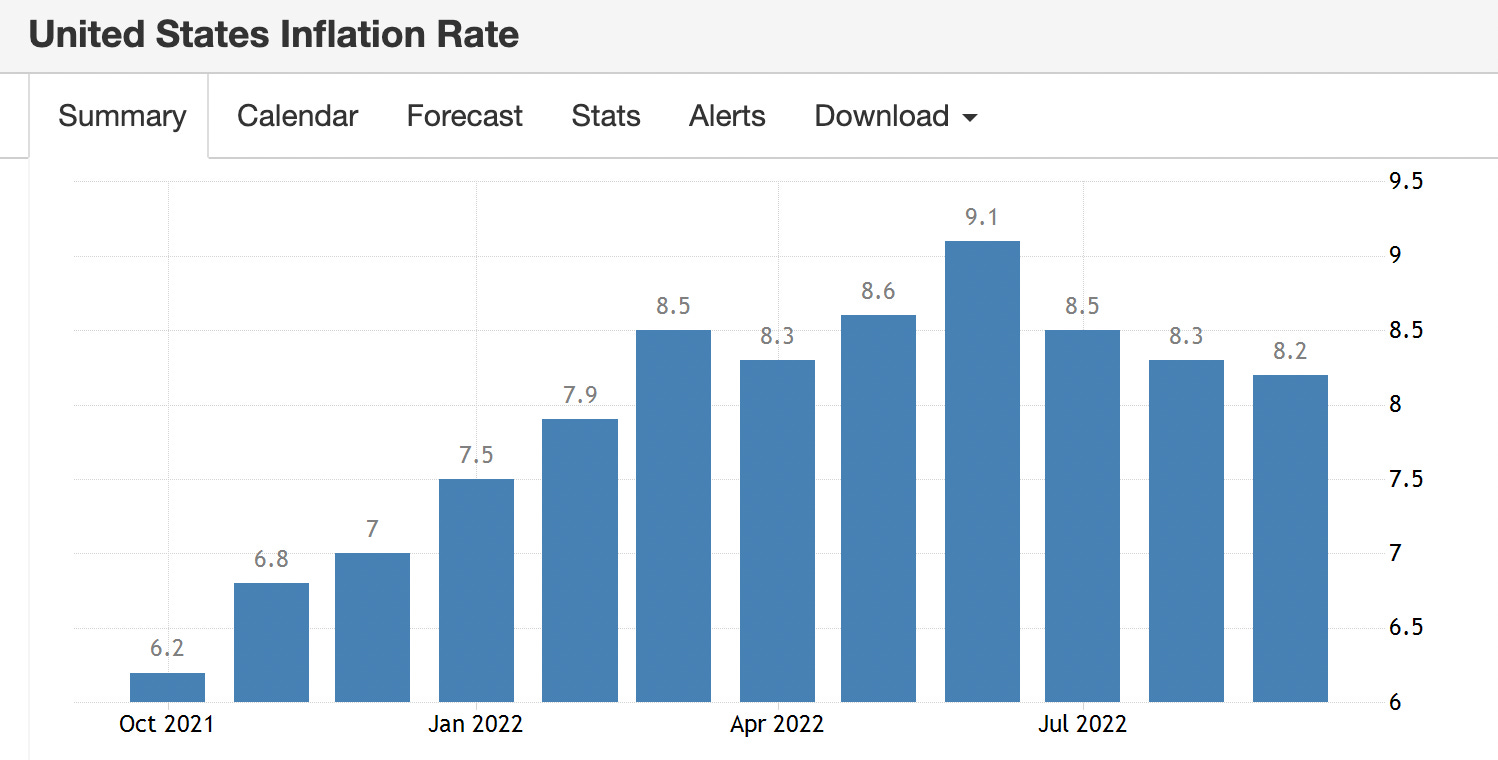

2022 年 9 月,美國年通貨膨脹率連續第三個月放緩,降至 8.2% ,為 7 個月以來的最低水平,但高於市場預期的 8.1% 。其中,汽油、燃料油、電力等能源指數上升了 19.8% ,但低於 8 月份的 23.8%。食品成本 (9 月 11.2% vs 8月 11.4%) 以及二手車和卡車成本 (9 月 7.2% vs 8月 7.8%) 價格出現了小幅放緩,但住房價格則增長更快 (9 月 6.6% vs 8月6.2%) (表一 美國通貨膨脹率)。

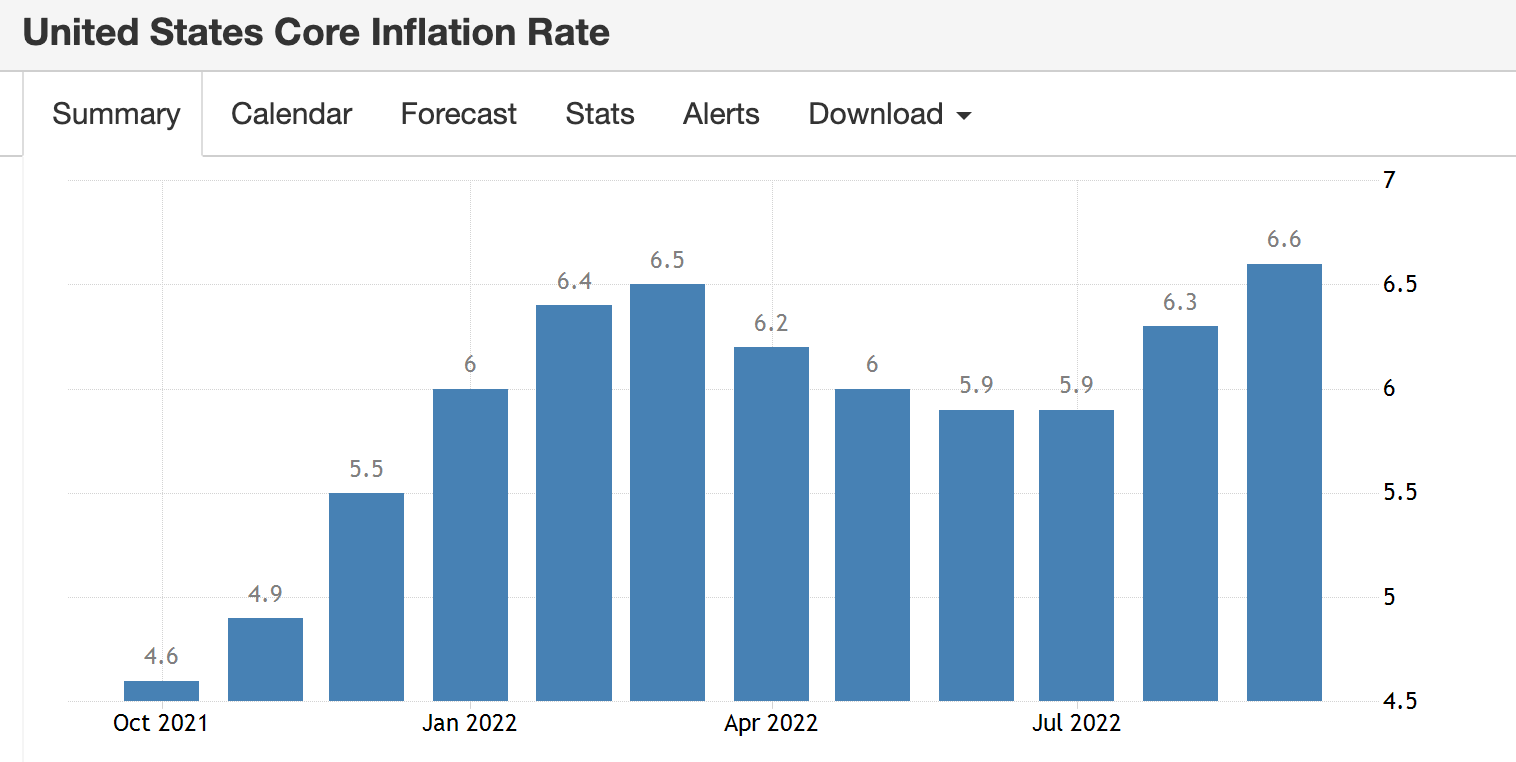

與此同時,不包括波動較大的食品和能源的核心通貨膨脹率升至 6.6%,為 1982 年 8 月以來的最高水平,也高於市場預期的 6.5%。其中,住房、醫療、汽車保險、新車、家居裝飾、教育等指數在當月有所上升,包括二手車和卡車、服裝和通訊在內的一些指數出現了下降 (表二 核心通貨膨脹率)。

總體來看,美國通膨的壓力仍在,近期聯準會沒有放鬆加息的可能,也做實了聯準會在 11 月加息 75 點的預期。即使目前加息的風險已經完全反應在市場的價格上,然而在聯準會繼續加息下,美國經濟在 2023 年進入連續兩季度衰退的機率增加。根據 Conference Board 最新的預估,美國實質 GDP 在 2022 年將成長 1.5%,而 2023 年的成長率將降為 0%,前景仍然不容樂觀。

表一 美國通貨膨脹率

表二 美國核心通貨膨脹率

歐元區

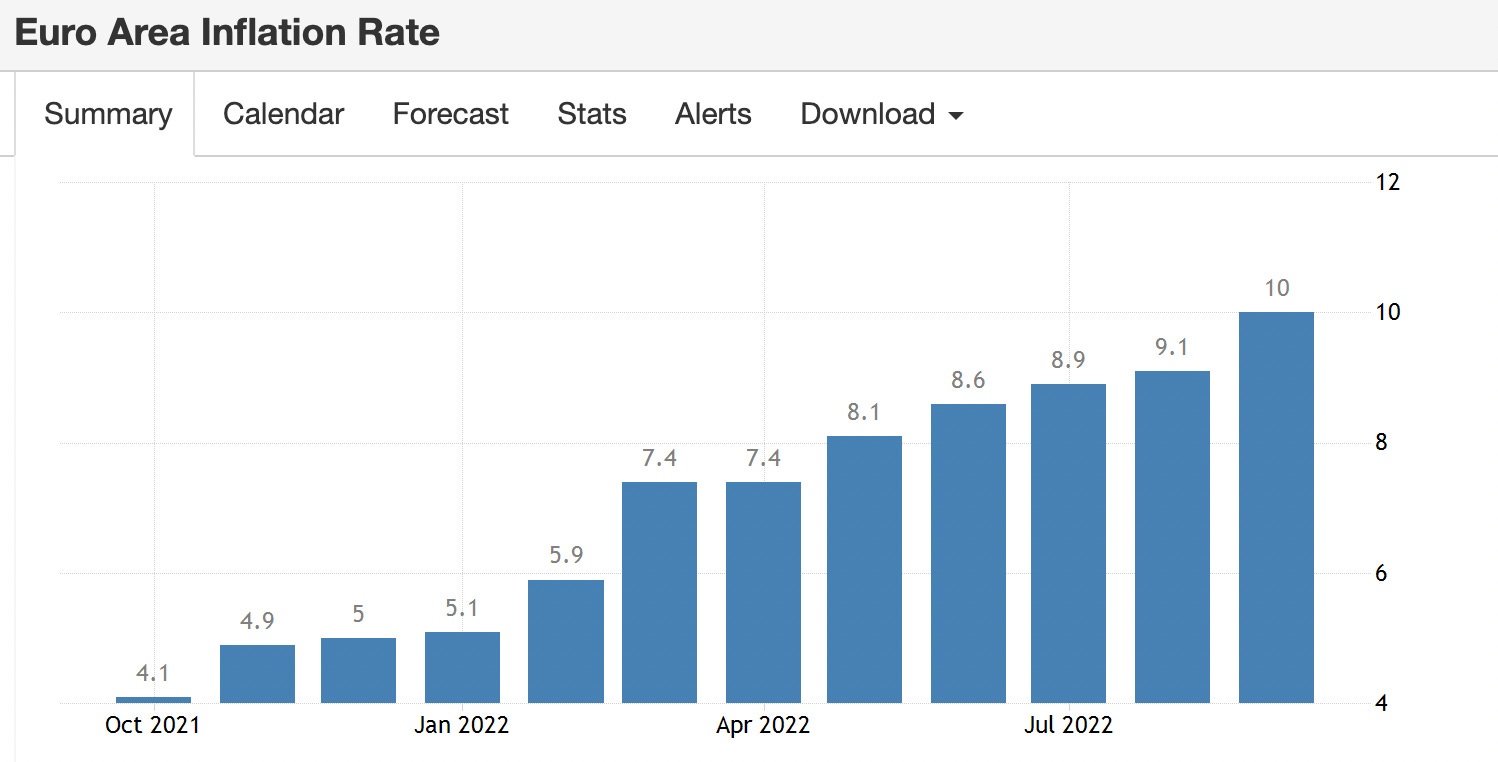

歐元區年通貨膨脹率連續第五個月上升,預計 9 月份將從 8 月的 9.1% 躍升至 10.0%,為有史以來第一次達到兩位數,價格沒有見頂的跡象。在俄烏戰爭的影響下,能源價格上漲 40.8%(8月為 38.6%)。同時,壓力已經從能源擴散到其他項目。其中 ,食品、煙酒 (11.8%,8月為 10.6%)、非能源工業品 (5.6%,8月為 5.1%) 和服務 (4.3%,8月為 3.8%) (表三 歐元區通貨膨脹率)。

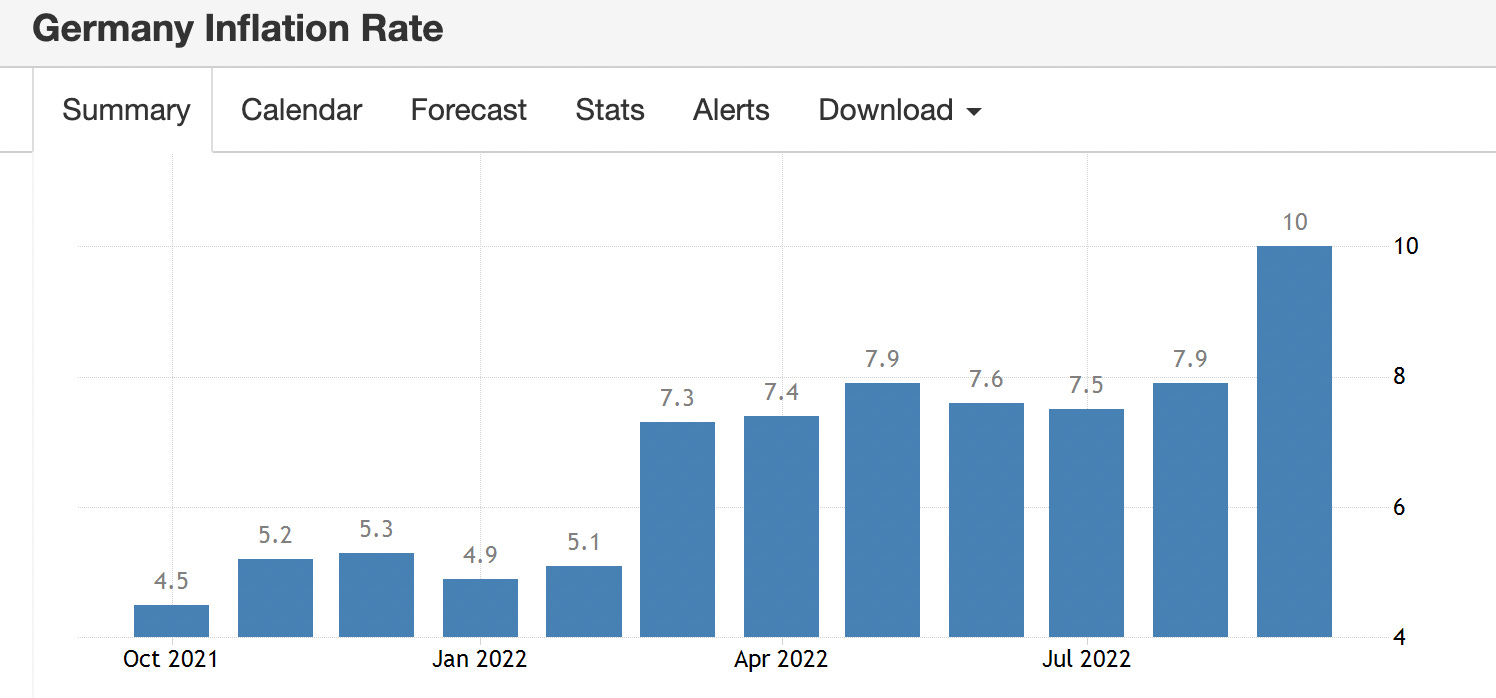

身為歐元區最大經濟體德國 9月份的年通貨膨脹率從 8 月的 7.9% 跳升至 10.0%,達到自 1990 年兩德統一以來的新高。整體商品價格上漲從 8月的 14.7% 升至 17.2%,其中主要是能源價格 (43.9%,8月為 35.6%) 和食品價格 (18.7%,8月為16.6%),突顯了能源危機持續的影響 (表四 德國通貨膨脹率)。

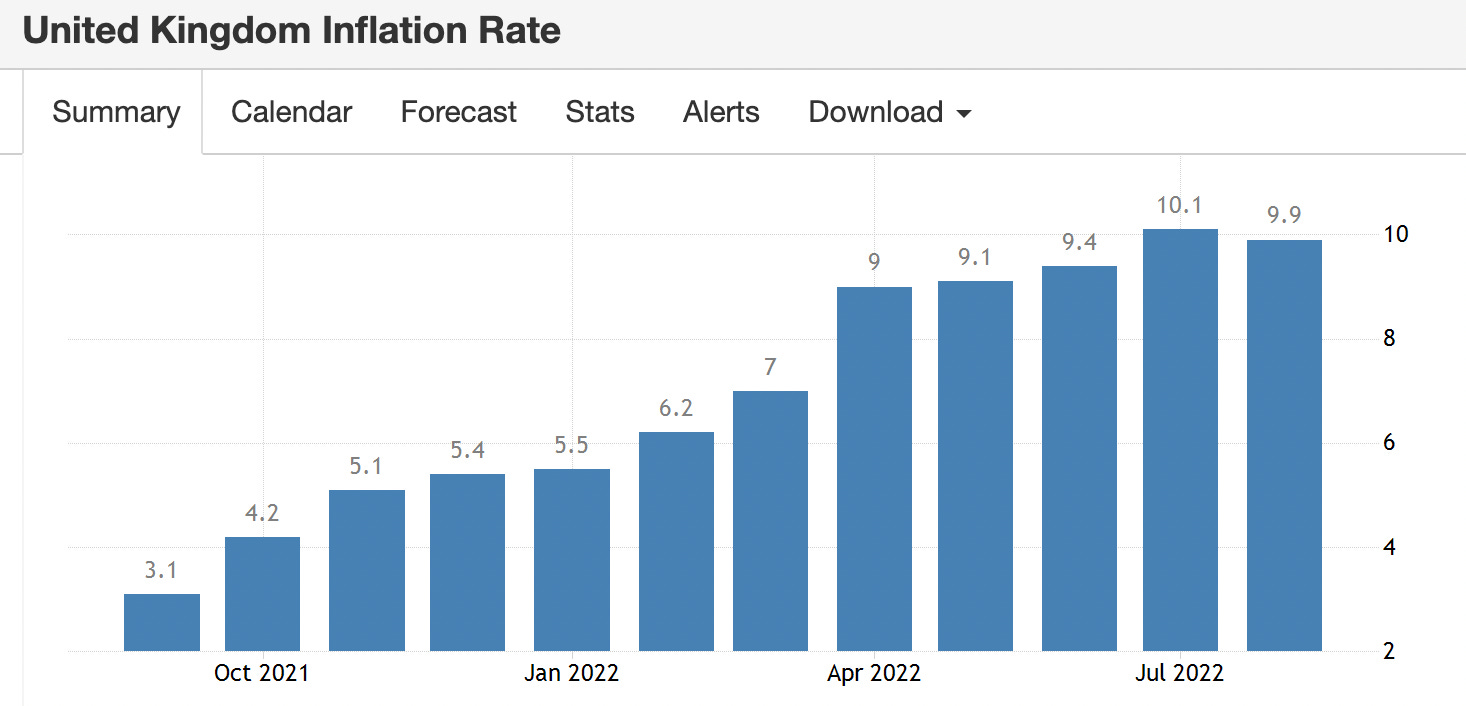

英國的通貨膨脹率雖然意外從 7 月的 10.1% 降至 8月的 9.9%,出現 11 個月以來首次微幅的下降。其中,汽車燃料價格 (32.1%,7 月為 43.7%) 的下降貢獻最大,但 8 月份汽油和柴油的平均價格仍較去年同期上漲 30.2% 與 36.25。另一方面,食品價格仍然出現兩位數的上漲 (13.1% vs 12.7%)。儘管如此,已經有長達 5 個月的時間,通貨膨脹率維持在 9% 以上。目前,仍為 1982 年以來的最高水平預計。同時,根據英國國家統計局(Office of National Statistics) 的預估,9 月份通膨將升至四十年來最高的 10.1%,通膨的危機還在延燒 (表五 英國通貨膨脹率)。

歐元區飆升的能源價格將整體通貨膨脹率推至兩位數,造成消費者信心下降,商業活動萎縮,經濟預計在 2022 年底前就陷入衰退。根據歐盟最新的資料,歐元區預計 2022 年增長為 2.6%,2023 年增長將放緩 至 1.4%,需求的減少已在預計之中。歐洲央行 (European Central Bank) 緊收貨幣政策的決定,正在增加經濟下行的風險。

表三 歐元區通貨膨脹率

表四 德國通貨膨脹率

表五 英國通貨膨脹率

亞太地區與中國

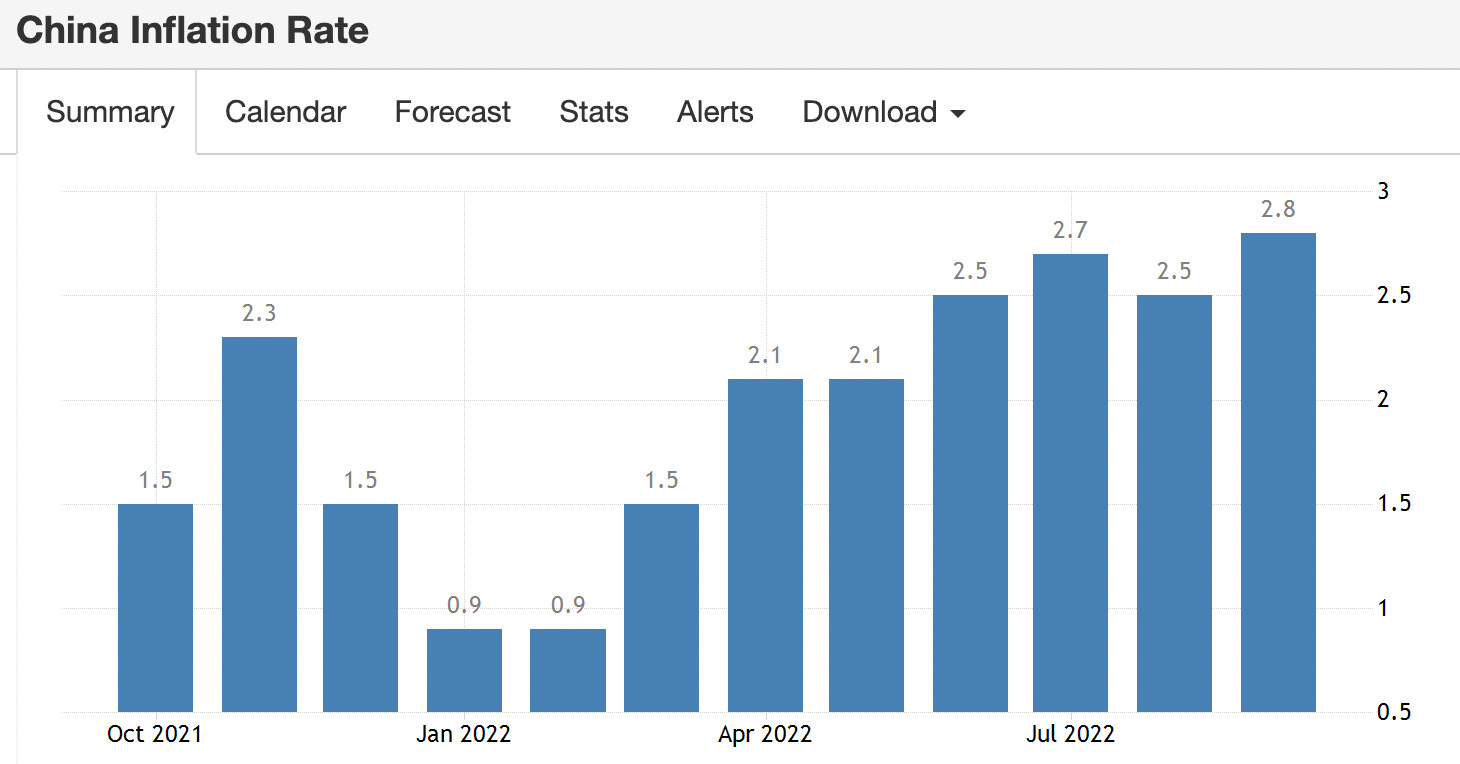

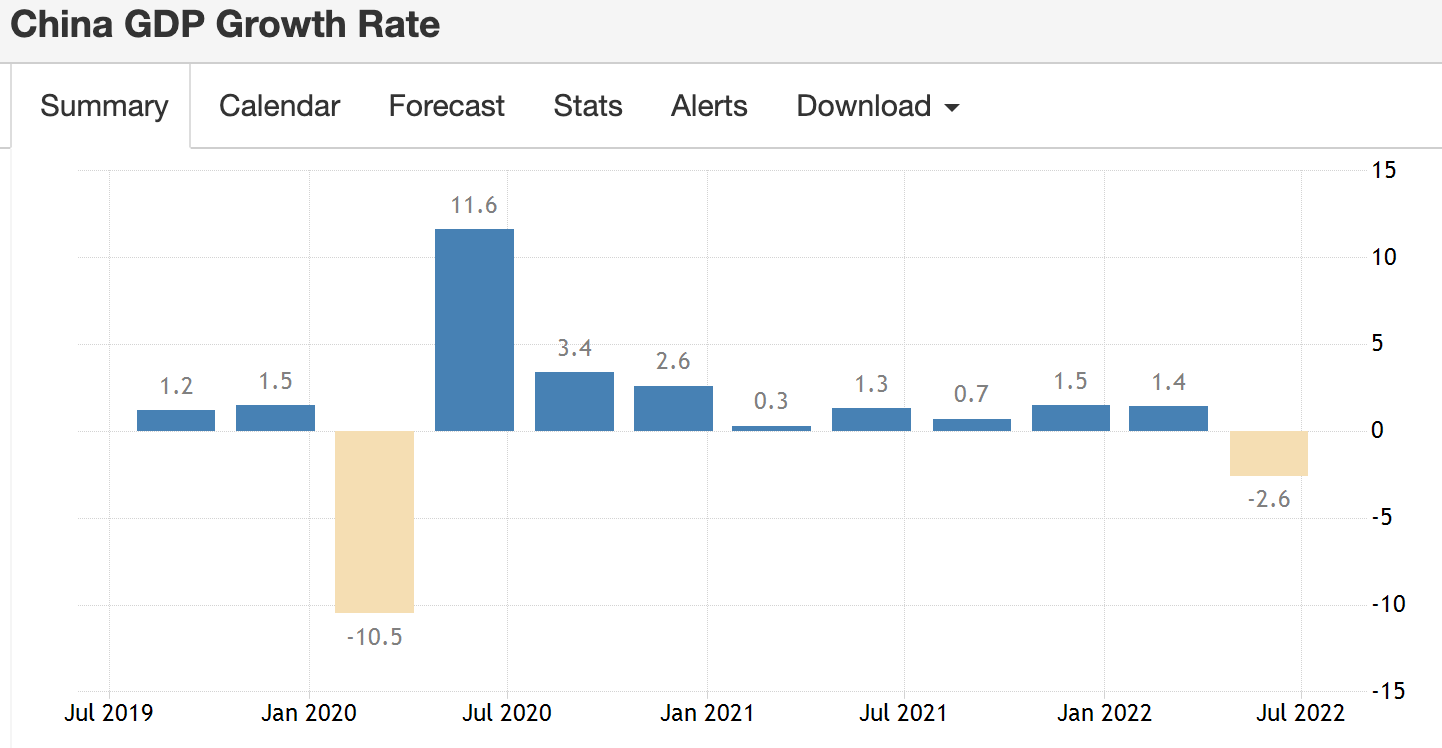

中國的通貨膨脹率雖然受到較小的影響,一直沒有超過 3% (表六 中國的通貨膨脹率)。 但在動態清零的政策下,第二季度 GDP 卻出現了 2.6% 的負增長 (表七 中國的經濟成長率)。世界銀行 (World Bank) 預測,身為世界第二大經濟體的中國在 2022 年的 GDP 增長率僅為 2.8%。這家總部位於美國華盛頓的機構,同時將東亞和太平洋地區的年度增長前景從 5% 下調至 3.2%,其中很大程度上是由於中國的經濟困境,中國佔該地區經濟產出的 86%。這也是中國經濟增長 30 多年來,首次落後於亞太地區其他國家。

世界銀行表示,大宗商品價格高企和疫情後國內消費的反彈,推動了亞太地區經濟的增長。但中國對新冠疫情的清零政策擾亂了工業以及國內銷售和出口。房地產行業的危機也加劇了情況的惡化。官方數據顯示,8月份中國 70 個城市的新房價格同比下跌 1.3%,降幅比預期的要大,近三分之一的房地產貸款現在被歸為壞賬。政策的支持可能幫助經濟在 2023 年恢復增長,目前預計中國 2023 年的經濟成長率在 4.5% 左右。

在美國可能衰退,歐洲進入寒冬,中國經濟放緩下,全球的需求不可避免出現減少。

表六 中國的通貨膨脹率

表七 中國的經濟成長率

強勢美元下得影響

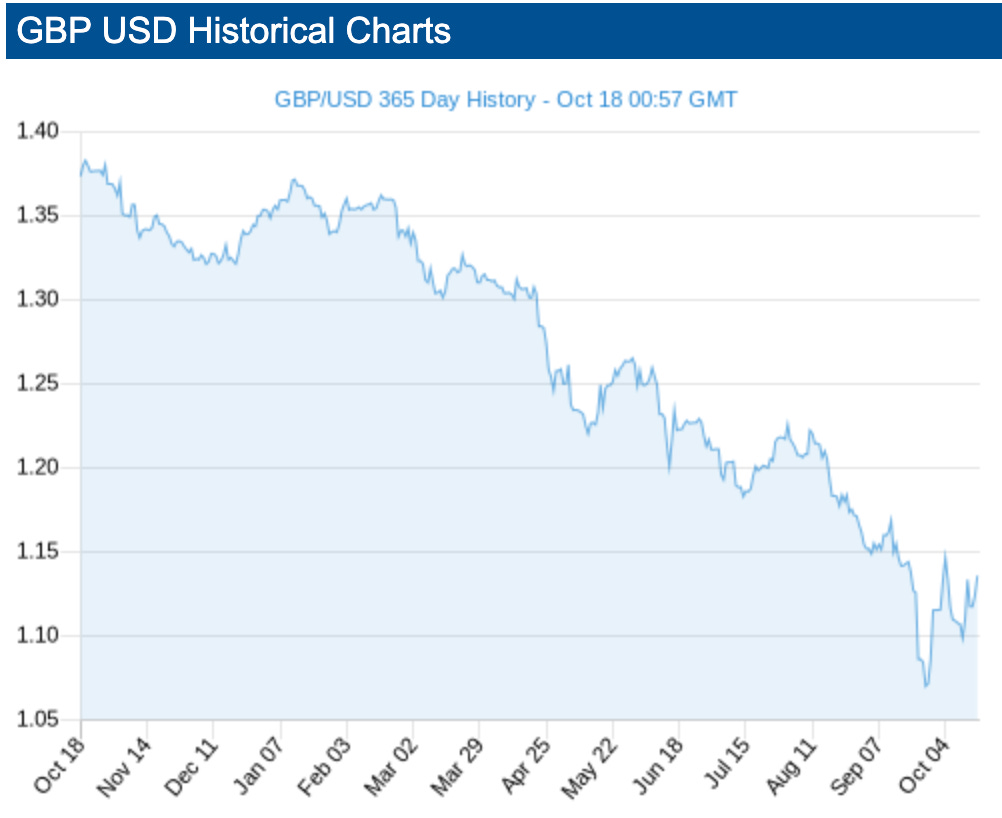

除此以外,今年以來,歐洲央行 (European Central Bank) 加息的速度遠遠落後聯準會。歐洲央行利率目前僅為 1.25%,而聯邦資金利率已經到了 3.25%,造成歐元對美元匯率一路貶值。同時,9 月 28 日,英格蘭銀行 (Bank of England)宣佈進入債債券市場買進長天期公債,以維持金融市場的穩定, 更於 10 月 12 日要求對沖基金在 3 天內平掉過度槓桿(over-leveraged)的部位,引起投資人大幅拋售英鎊 (表八 英鎊對美元匯率)。

從今年高點以來,英鎊對美元匯率已經下滑了 17.9% 。英鎊的下跌也進一步帶動歐元貶值,歐元對美元匯率從今年 4 月高點下跌了 11.5% ,英鎊及歐元對美元匯率紛紛創下了五年新低 (表九 歐元對美元匯率)。

表八 英鎊對美元匯率

表九 歐元對美元匯率

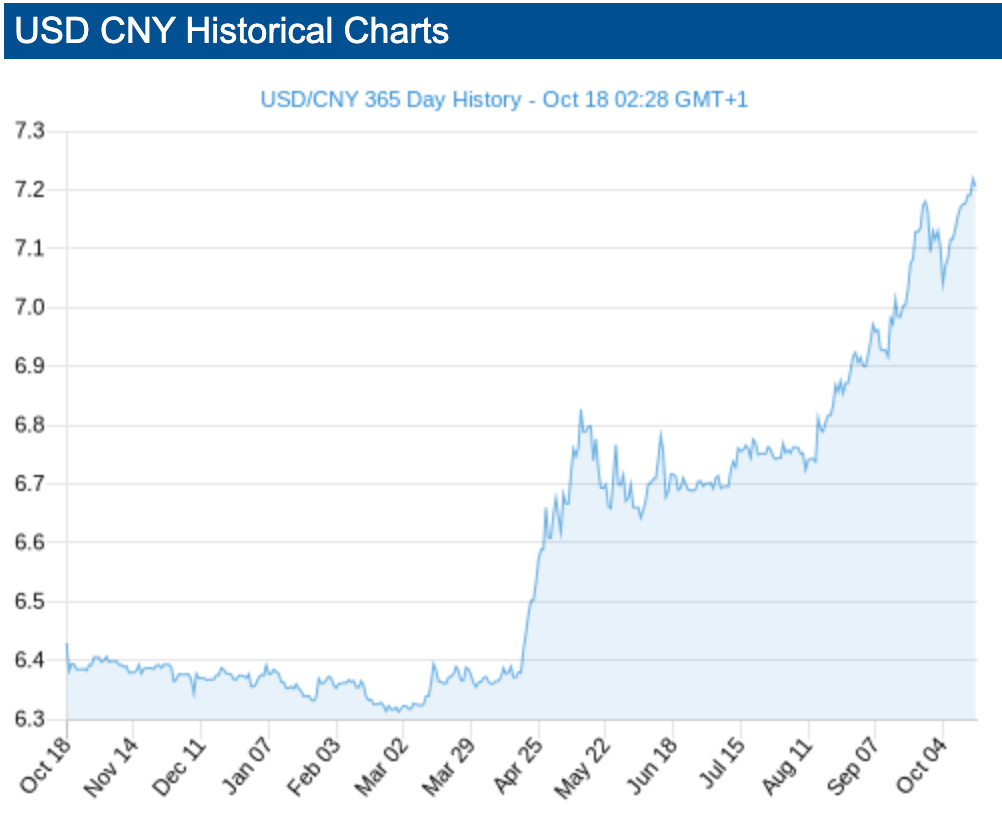

在聯準會強加息的情況下,美元對人民幣匯率則從今年的 1 美元兌換 6.5017 人民幣上升到 7.2214 人民幣,升值 11.1% (表十 美元對人民幣匯率)。美元對日幣匯率也從 1 美元兌換 126.80 人民幣升值到 149.18 日幣,升值幅度達 17.6%。目前看來,強勢美元的趨勢還在繼續。

美元對全球重要貨幣獨強,造成以美元計價的產品價格上漲,影響潛在需求。如果維持當地價格不變,勢必要吸收匯兌損失。對於國際市場銷售比重大的企業,公司的獲利率將受到一定程度的影響。

表十 美元對人民幣匯率

《由於 Substack 對於篇幅大小的限制,本次分析將分多篇文章完成》

美國那段開頭應該是指2022年吧?