台積電股價是否再創新低(上)

美台股市走勢驚人一致下,台積電的價值投資區間

本文摘要

台積電基本面表現與股價的脫節

台美兩地股市走勢呈現高度的正相關

推動股價漲跌的三大動力

台積電基本面表現與股價的脫節

受惠於領先行業的 5 奈米技術,台積電第三季度營收 202.3 億美元,EPS 1.79 美元,年增率分別達 35.9% 和 65.7% ,雙雙創歴史新高。公司毛利率跳升至 60.4%、營業利益率 為 50.6% ,淨利潤率更高達 45.8%,紛紛超越公司的財務預測。

在第三季度,5 奈米的出貨量佔晶圓總收入的 28%; 7 奈米佔 26%。先進技術(定義為 7 奈米及更先進的技術)佔晶圓總收入的 54%。進入第四季,因為終端市場需求減弱與客戶庫存調整,但在 5 奈米 技術持續增加下,台積電預預計第四季表現持平,預估營收為 199 億美元到 207 億美元之間,毛利率維持在 59.5% 到 61.5%,營業利益率在 49% 到 51% 之間。

同時,公司宣布未來一年資本支出有所下降,從預計的 400 億到 440 億美元調降至 360 億美元。雖然由於半導體市場的需求可能放緩,公司面臨了短期的不確定性,整體來說,在今年通膨的環境下,從任何角度衡量,台積電依舊表現亮麗,而且長期競爭力未見變化。

然而,今年以來,台積電的股價已經從年初高點的 688 台幣下跌至 389 台幣,下跌了 43%;美股股價更從 142.97 美元跌至 62.32美元,跌幅高達 56%。令人很難想像的是,技術獨步全球的第一大晶圓代工廠,股價表現不僅與公司基本面完全脫節,甚至可以在短短的一年中,出現腰斬。

於是,我們經常聽到兩個問題:

台灣公司的基本面沒有那麼差,為什麼會下跌這麼多?

台積電基本面這麼好,股價還會再跌嗎?

台美兩地股市走勢呈現高度的正相關

投資人或許有感覺到,台股的走勢深受美股走勢的影響。而事實上,美台兩地股市不但在漲跌的方向上完全一致,在漲跌的幅度大小上高度相似,同時,在轉折的時間點上也也出現驚人的接近 (表一 台灣加權指數與S&P 500 指數漲跌的相關性)。

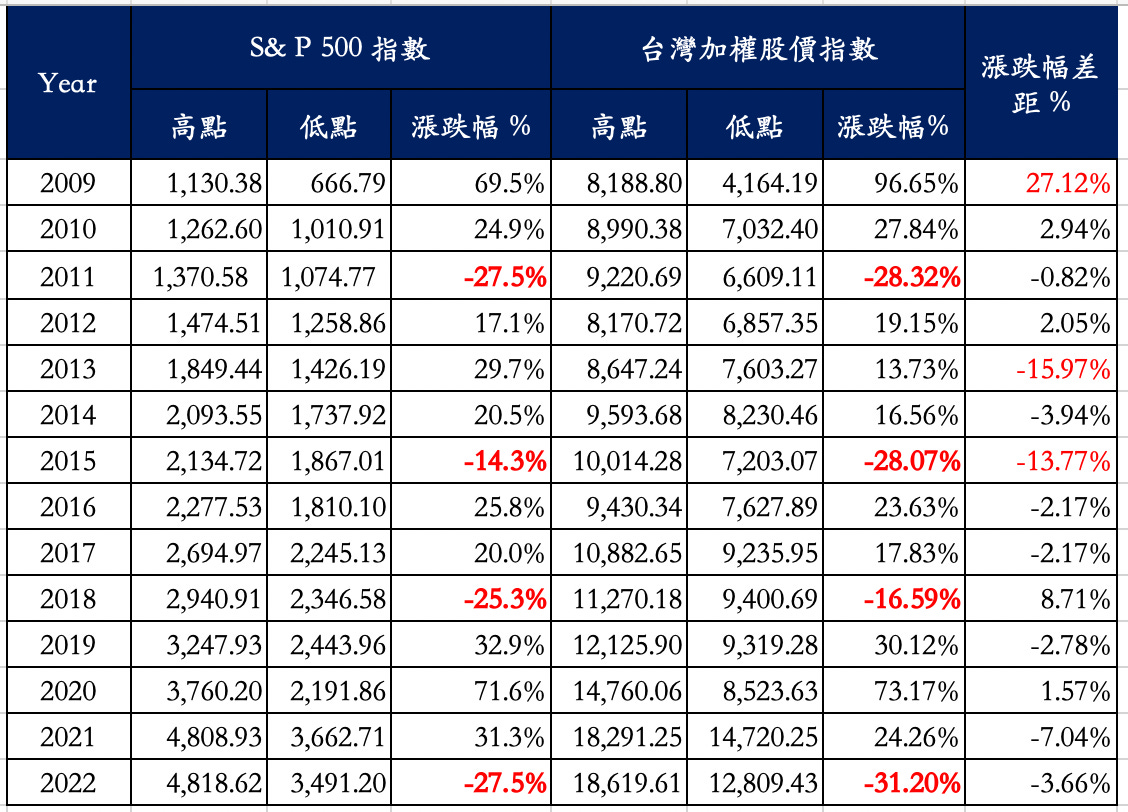

表一 台灣加權指數與S&P 500 指數漲跌的相關性

從 2009 年聯準會實行量化寬鬆以來,S&P 500 指數在 2011 年、2015 年、2018 年與 2022 年,因為各種不同的原因出現不同程度的下跌,而這 4 年也正好是台灣加權股價指數在過去 14 年間下跌的年份 。兩地股市漲跌的走勢,方向一致。

在過去 14 年間,兩地股市有長達 11年,也就是 79% 的時間 ,漲跌幅度的差異只有個位數。同時,有 9 年的時間,漲跌幅度的差異竟在 4% 之內。兩地股市漲跌的幅度大小,高度相似。

今年以來,S&P 500 指數在 1月 4日從 4,818 高點開始下跌,台灣加權股價指數從 1月 5 日轉向。之前,S&P 500 指數在 2020年 3月23 日落底,台灣加權股價指數由於中小型股居多,落底時間為美國中小型股落底的 3月 18 日,兩地股市漲跌在轉折的時間點上,也極為接近。

不論在漲跌的方向、幅度與轉折上,台美兩地股市走勢都出現了驚人的正相關。

這當然不是巧合,原因在於台積電。台積電身為台灣的上市公司,也是一家美國上市公司。同時,台積電一家公司佔台灣加權股價指數權重達 26.3%,遠遠超過第二名鴻海的 3.5%,形成兩地股市重要的橋樑。美國市場的漲跌,反映在台積電股價上,台積電股價的漲跌,自然也帶動台股的走勢。由於台積電所佔指數權重過大,當台積電在美國的 ADR 止漲或止跌,台灣加權股價指數也出現反轉。

由此可見,台灣公司股價固然有其基本面因素,但在大方向上受美股走勢影響巨大。在除去以上的 4 年下跌,台股基本上漲幅良好。然而,這個持續上漲的趨勢,也是在聯準會量化寬鬆的背景下,全球資金波濤洶湧,推波助瀾的結果。

換句話說,基本面良好是推動台灣公司股價長期上漲的「必要因素」。但從市場波動性來看,推動台灣整體股市升降的根本原因,卻不在台灣。

推動股價漲跌的三大動力

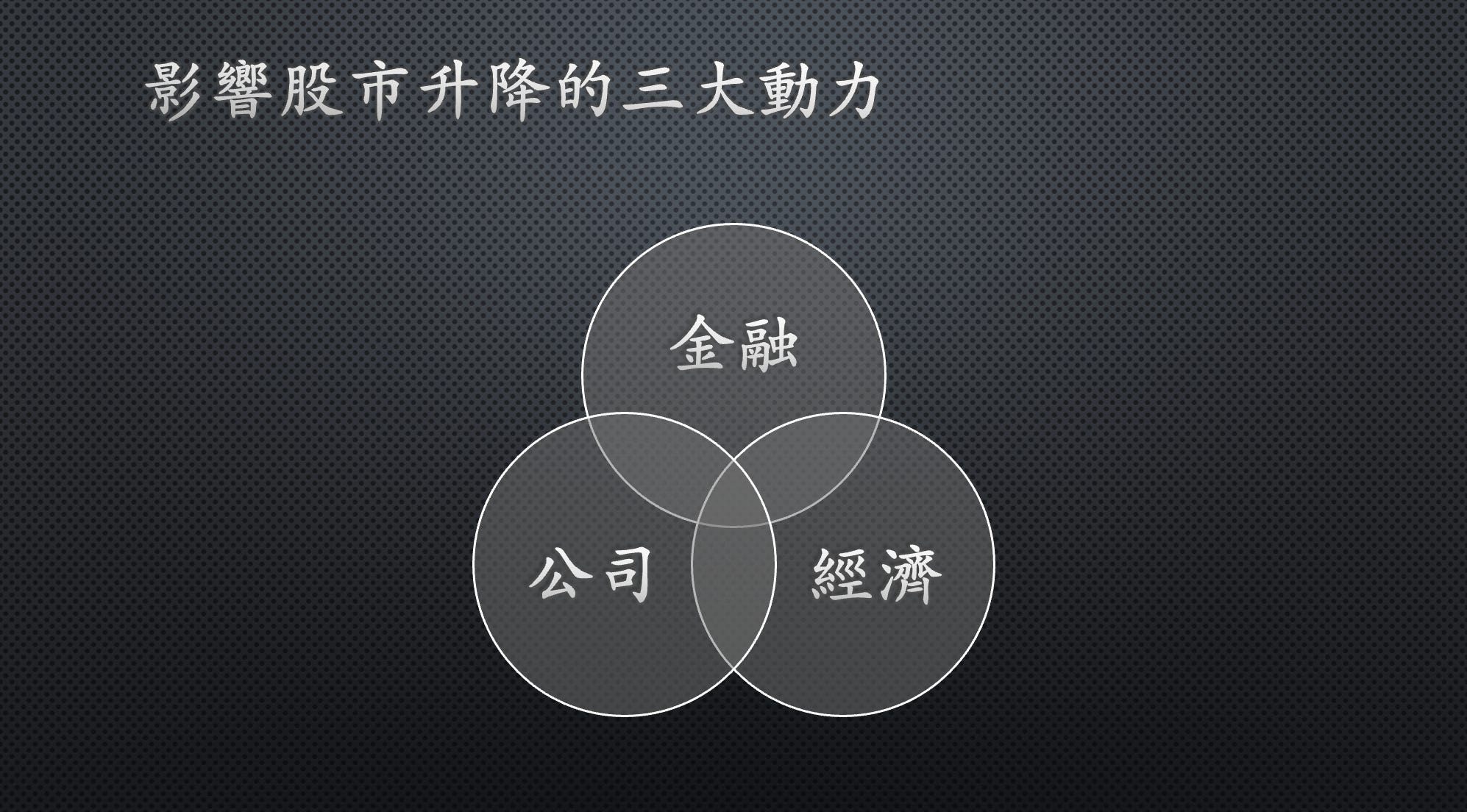

我們在今年的一場投資人研討會上提出,推動股市升降的三大動力分別為「金融」、「經濟」與「公司」。「公司」的因素往往被「金融」與「經濟」的力量所掩蓋。在金融與經濟的因素出現時,除了少數逆勢上漲的公司以外,「公司」表現的重要性反而排在最後 (表二 推動股價的三大動力)。

表二 推動股價的三大動力

對於台股投資人來說,由於台灣銀行的貨幣政策基本追隨美國,「金融、經濟與公司」三大因素在台灣股市代表的是:

美國的金融、以美國為主的世界經濟、與台灣公司的表現。

如果只是擅長於公司的基本面,而較少涉足美國的金融體系,或對美國的總體經濟形勢不熟悉,很容易就「見樹不見林」。除了無法預先看出趨勢的變化外,更在下跌或上漲的過程中,難以判斷大盤持續的力道,容易形成過度樂觀或過度悲觀的看法 。

於是,在台灣,如果只重視公司基本面的研究,將會對大盤與股價走勢的看法,出現一定的盲點。

我們已經知道台灣公司隨美國股市起舞,現在來看,在金融強大的力量下,美國股市如何隨金融起舞 (表三 金融與經濟因素如何影響大盤走勢)。

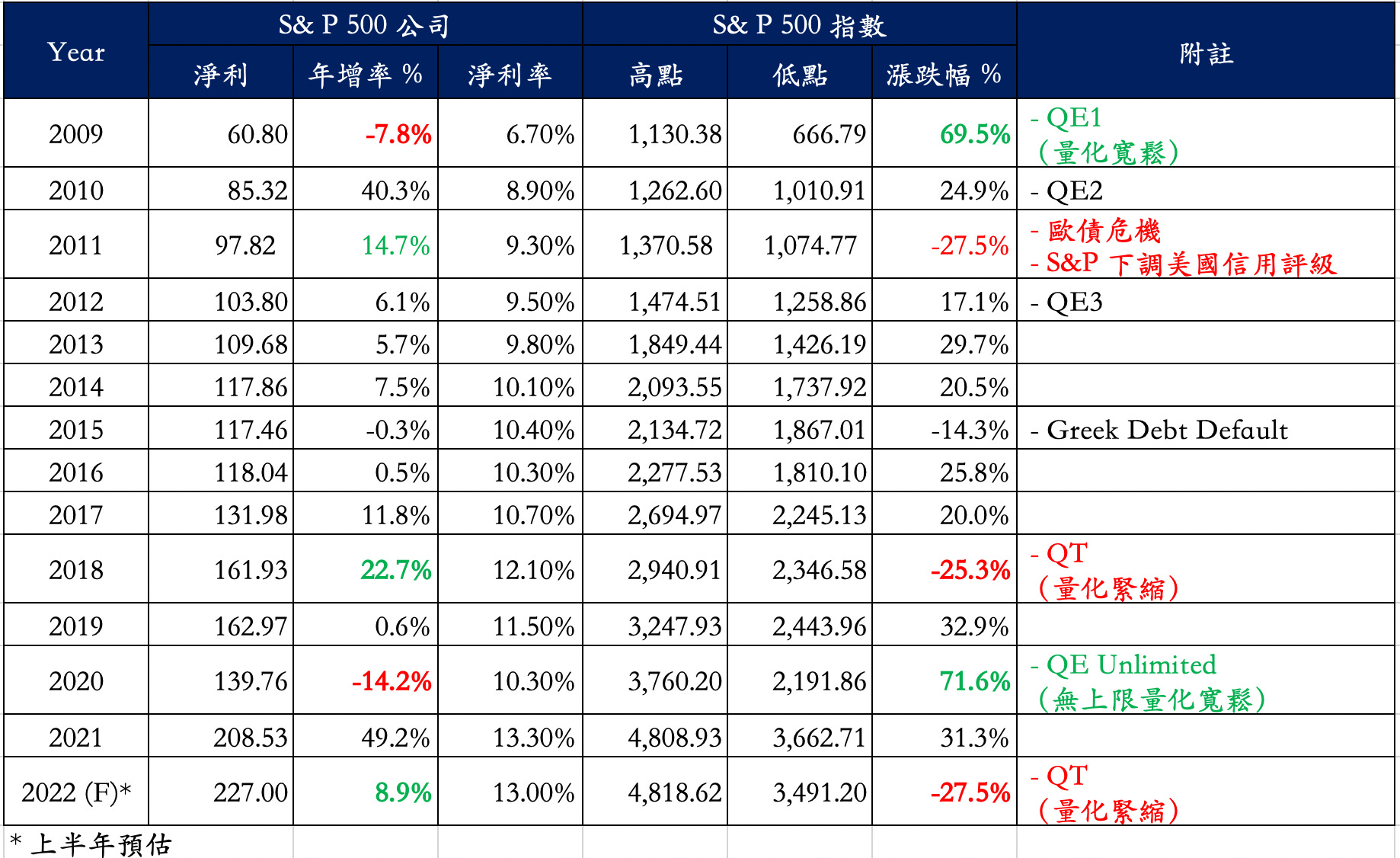

表三 金融與經濟因素如何影響大盤走勢

2009 年金融危機期間,S&P 500 公司獲利衰退 7.8%,但由於量化寬鬆的實行,S&P 500 指數上漲了令人稱奇的 69.5%。市場無視公司的表現,在金融強大的力量下,止跌回升。

2020 年新冠病毒來襲,有過一次量化寬鬆經驗的華爾街,在聯準會啟動無上限量化寬鬆的時候,喊出了「不要與聯準會對抗」(Dont Fight the Fed), 2020 年 3 月 23 日當天就是熊市的谷底。當年 S&P 500 公司獲利衰退高達 14.2% ,但公司獲利衰退已經不重要,重要的是,金融粉墨登場, S&P 500 指數破天荒上漲了 71.6%。

相反的,在 2018 年,即使整體 S&P 500 公司獲利成長的幅度為金融危機後最高的 22.7%,但公司表現再好,在量化緊縮下,S&P 500 指數還是下跌了 25.3%。金融力量的強大,再一次遮蓋了公司的表現。

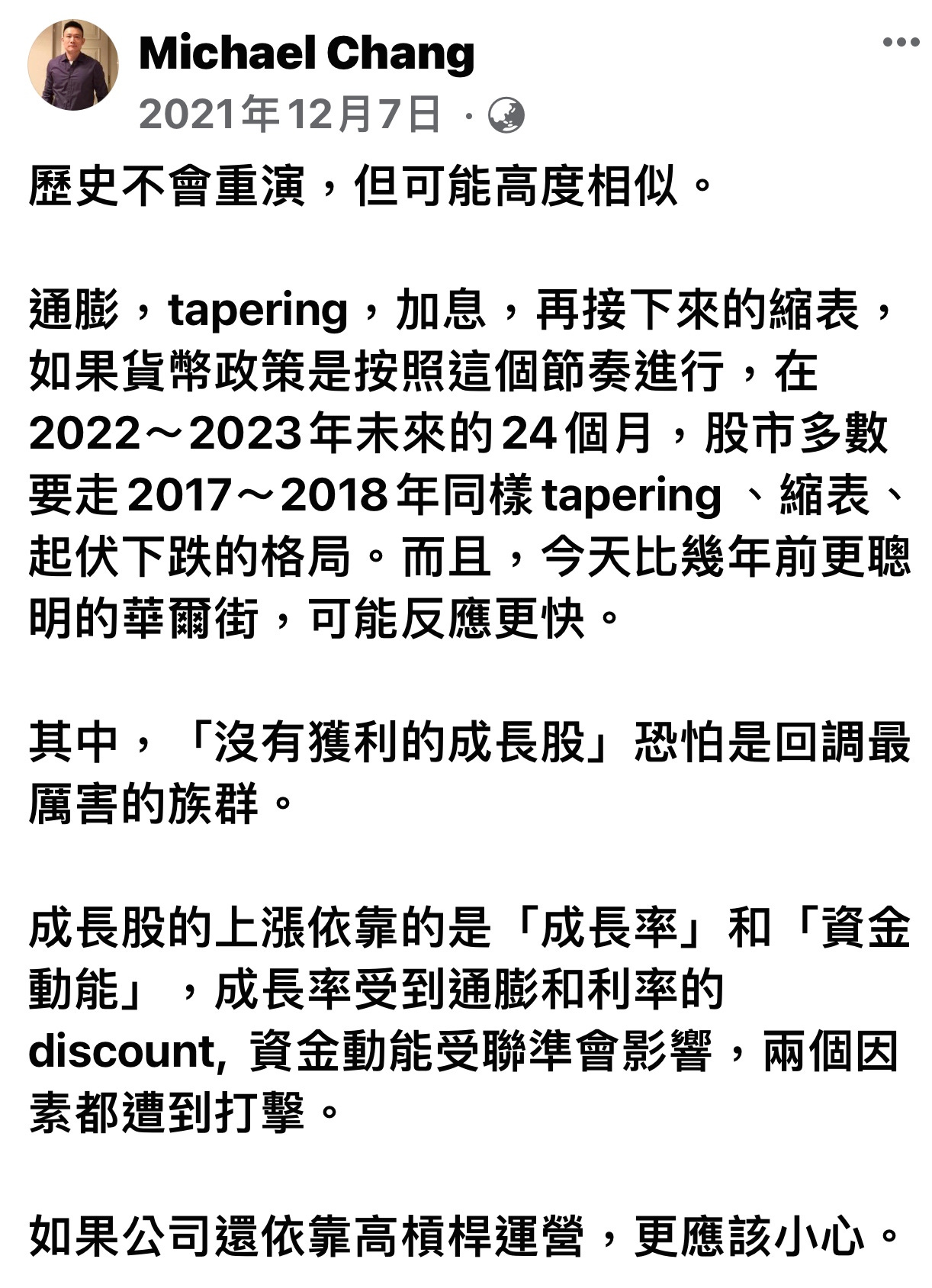

這也是為什麼,在 2021 年 12 月 1 日,當聯準會出面改變了「通膨暫時論」,提出貨幣政策緊縮的說法後,我們在 12 月 7 日提出了股市即將反轉的預測。

不論公司表現好壞,在金融的洪流下,市場都可以止跌反轉,也可以由牛變熊。我們不難想像的是,即使今年台積電公司或台灣公司整體獲利表現再好,也抵擋不住金融緊縮的力道,股價只是順勢下跌。

其次,經濟對股市產生什麼樣的影響。

通常,經濟景氣良好,公司獲利表現也跟著受益。經濟的走勢與公司的獲利表現貼近,只是有時間的落差。換句話說,只有在經濟進展順利的「承平時代」,公司的因素才能發揮作用,公司股價的漲跌與公司的獲利相關。

然而,在 2011 年,由於受到歐債危機和美國國家信用評級被下調的影響,S&P 500 公司雖然獲利增長了 14.7%,當年 S&P 500 指數仍然下跌了 27.5%。我們看到,當重大事件出現,經濟的影響力也超越了公司獲利的表現。但跟金融比較起來,經濟影響股市的力量需要時間發酵,並非立即而直接。

最後,當金融與經濟同時發揮作用的時候,它破壞的威力如何。

2022 年,因為通膨,聯準會實行緊縮的貨幣政策,美國經濟有衰退之虞,市場遇到了少見的「金融和經濟的逆風」同時作用,S&P 500 指數已經從 4,818 的高點,下跌超過 27%。當金融與經濟的負面因素同時出現,對市場價格產生了巨大的破壞力。而當美國市場開始反轉,持續下跌的同時,台股也沒有迴轉的空間。

那麼,對於關心台股走勢的投資人與台積電的股東來說,今天台積電的跌幅已深,公司股價有可能再破新低嗎?要回答這個問題,我們從幾個方面來看。

首先,從目前的經濟形勢來看,美股還會再跌嗎?跌幅會有多深?

其次,如果美股再下跌,什麼因素會牽連到台積電的股價?

《由於 Substack 對於篇幅大小的限制,本次分析將分多篇文章完成》