巴菲特買進台積電,你該跟進嗎?(一)

台積電股價的巴菲特效應

內容摘要:

巴菲特買進台積電的意義

巴菲特投資蘋果的經典案例分析

巴菲特買進蘋果時,公司面臨的處境

當時智能手機產業的發展與市場的競爭

巴菲特買進蘋果的前後 5 年間,公司財務績效的比較

巴菲特精準選股的眼光從何而來?

巴菲特買進台積電的意義

第三季度,巴菲特旗下的 Berkshire Hathaway 公司罕見地大舉進軍科技領域,以 41 億美元買進 6,006 萬股的台積電股票,持有台積電股份 1.2%,標誌著 Berkshire Hathaway一個不尋常的投資。台積電 ADR 股價聞訊大漲,單日漲幅達10.5%。不論對台積電的投資人、半導體產業的關注者或是巴菲特的追隨者來說,這都是一個令人振奮的消息。

在 2022 年的熊市中,巴菲特重金押注西方石油。在油價高漲與巴菲特的加持下,年初以來,西方石油股價上漲 147%,成為今年 S&P 500 公司中,股價表現最好的公司之一。如今,巴菲特如老鷹般精準的選股眼光,投射到台積電身上,台積電的股東怎能不感到興奮。

在全球的範圍內,巴菲特的聲譽如雷貫耳,經典投資個案無數。Berkshire Hathaway 公司的體量龐大,目前以 1.67 兆美元的巿值,在 S&P 500 公司市值排行中高居第五位,僅次於蘋果、微軟、亞馬遜和谷歌公司。

聲譽卓越的 Berkshire Hathaway 公司,相當於一個世界級的長期投資基金。被這個基金加入的股票,一方面代表公司長期的營運品質獲得認可,另一方面,也成為其它華爾街長期投資人爭相建立部位的對象。

巴菲特的持股,不僅讓不熟悉台積電的投資人加深對公司的了解,讓一家非美國企業進一步融入美國的主流投資界,更幫助台積電公司沈澱長期籌碼,安定股價。對台積電來說,可謂意義重大。

除了少數的投資以外,巴菲特向來以「不投資科技股」著稱。在 2007 年的致全體股東的年度報告中,巴菲特別提到了他對什麼樣的公司感興趣,什麼樣的公司他會避免。巴菲特說:「查理和我尋找的公司是(1)我們了解的企業;(2)公司有長期有利的經濟條件;(3)能幹而值得信賴的管理層;(4)合理的價格。」隨著時間的演進,巴菲特所投資產業的方向或許有所改變,但在投資的準則上,卻沒有什麼變化。

我們雖然有理由相信,台積電滿足巴菲特上述所有的投資原則。但是,我們更希望瞭解,以巴菲特豐富的投資經驗,巴菲特投資台積電時,還有那些重要的考量?投資人應該跟進嗎?

接下來,我們以巴菲特過去投資科技股的經典案例,回到其投資之前的時間點,深入巴菲特異於常人的投資思維,還原巴菲特的投資決策。進而瞭解到巴菲特為什麼在 2022 年第三季的時間點買入台積電股票,哪些因素對巴菲特的投資決策有關鍵性的影響力。

巴菲特投資蘋果的經典案例分析

在巴菲特投資科技股的歷史上,最為經典的案例,非蘋果公司莫屬。

2016 年第一季,巴菲特開始買進蘋果公司股票。並隨後在 2018 年繼續增加了部位。除了在 2020 年出售了部分蘋果公司股票外,巴菲特在 2022 年重新掀起了對蘋果股票的購買熱潮。截至 2022 年第二季度末,Berkshire Hathaway 持有蘋果公司股票 8.95 億股,佔該公司股票投資組合 41%。另外,這些股份佔 Berkshire Hathaway 公司總市值的 22.5%,佔蘋果已發行股票的 5.6%。這使 Berkshire Hathaway 成為僅次於指數巨頭 Vanguard 和 BlackRock 的第三大股東。

巴菲特買進蘋果時,公司面臨的處境

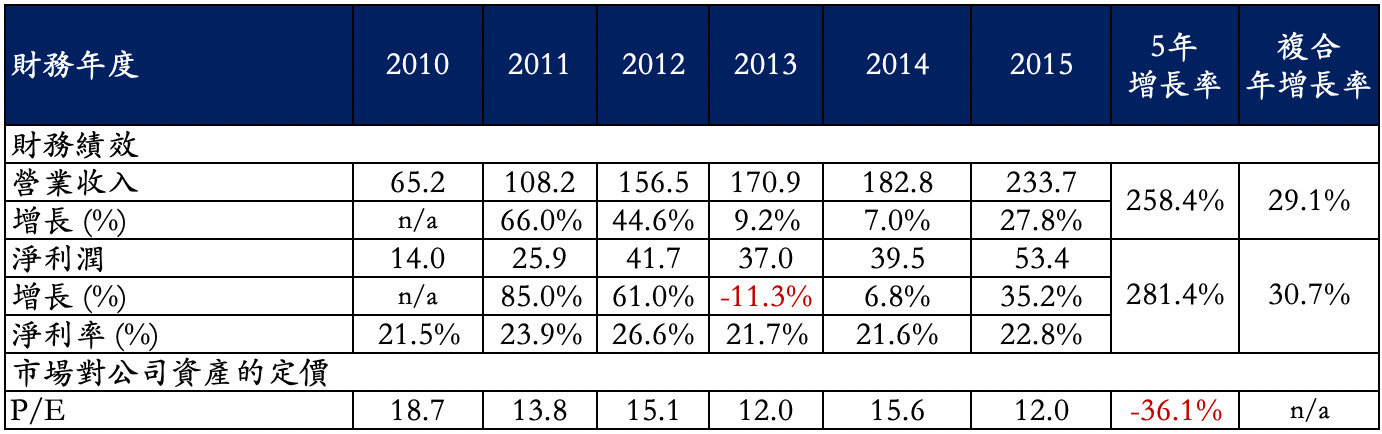

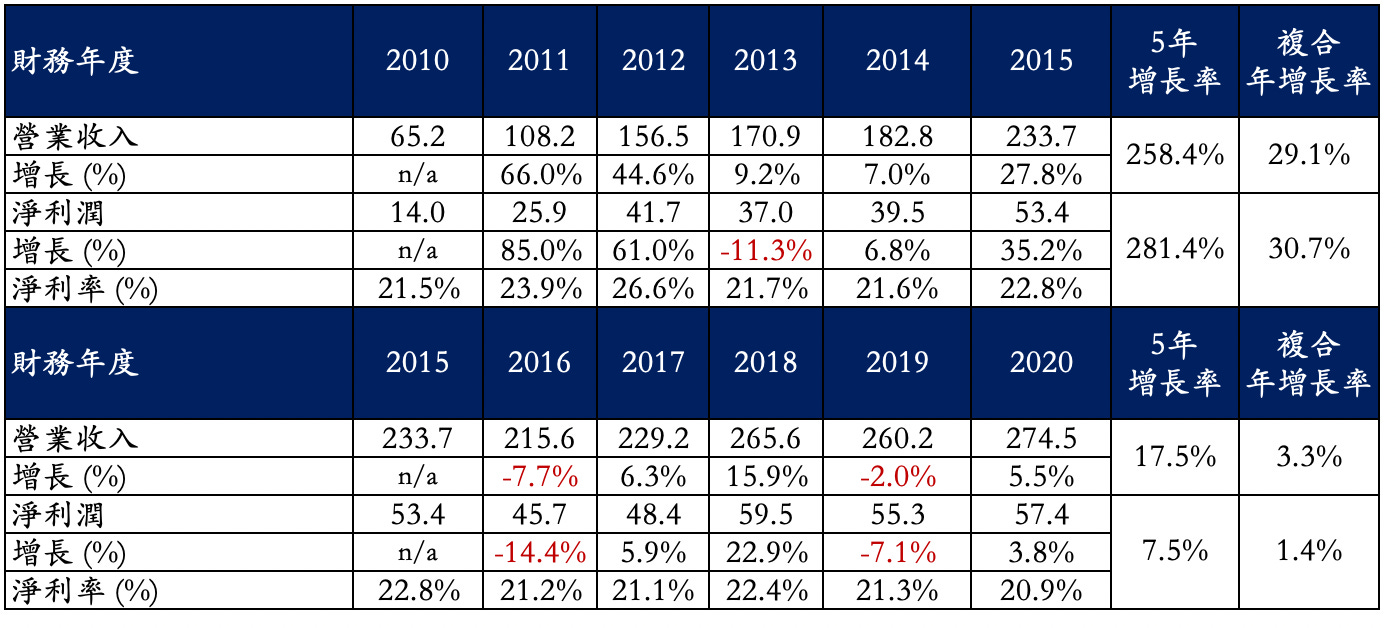

2016 年第一季,當時蘋果公司在 2011 至 2015 財年的財務績效如下 (表一 蘋果公司 2011 至 2015 財年的財務績效):

從 2011 到 2015 財年 (9月底) ,銷售收入增長了 258.4%,5 年間的複合年增長率為 29.1%。公司在 2015 財年的營業收入高達 2,337 億美元,成長率高達 27.8%。同樣的 5 年間,公司淨利潤的增長達 281.4%,5 年間的複合年增長率高達 30.7%。公司淨利率在 2015 財年依然保持在 22.8%,淨利潤增長高達 35.2%。

無論從營收和利潤增長的角度來看,從 2011 到 2015 財年,蘋果公司都是一家高成長的企業。但是,當時市場對蘋果公司資產的定價,也就是 P/E 倍數,卻從 2010 財年的 18.7 倍,降低到 2015 財年的 12.0 倍,呈現下降趨勢。在營收與獲利高成長的情況下,投資人對公司賺取的每一塊錢盈餘所願意支付的價格卻在降低。

這種不尋常的現象昭示著,華爾街預期蘋果公司未來的盈餘品質可能下降。公司要不是無法持續高成長,就是不能持續高獲利。但是,為什麼這卻是巴菲特選擇進場的時機點?我們先來看,華爾街對蘋果公司基本面的預期在後來成真了嗎?

表一 蘋果公司 2011 至 2015 財年的財務績效 (10 億美元)

當時智能手機產業的發展與市場的競爭

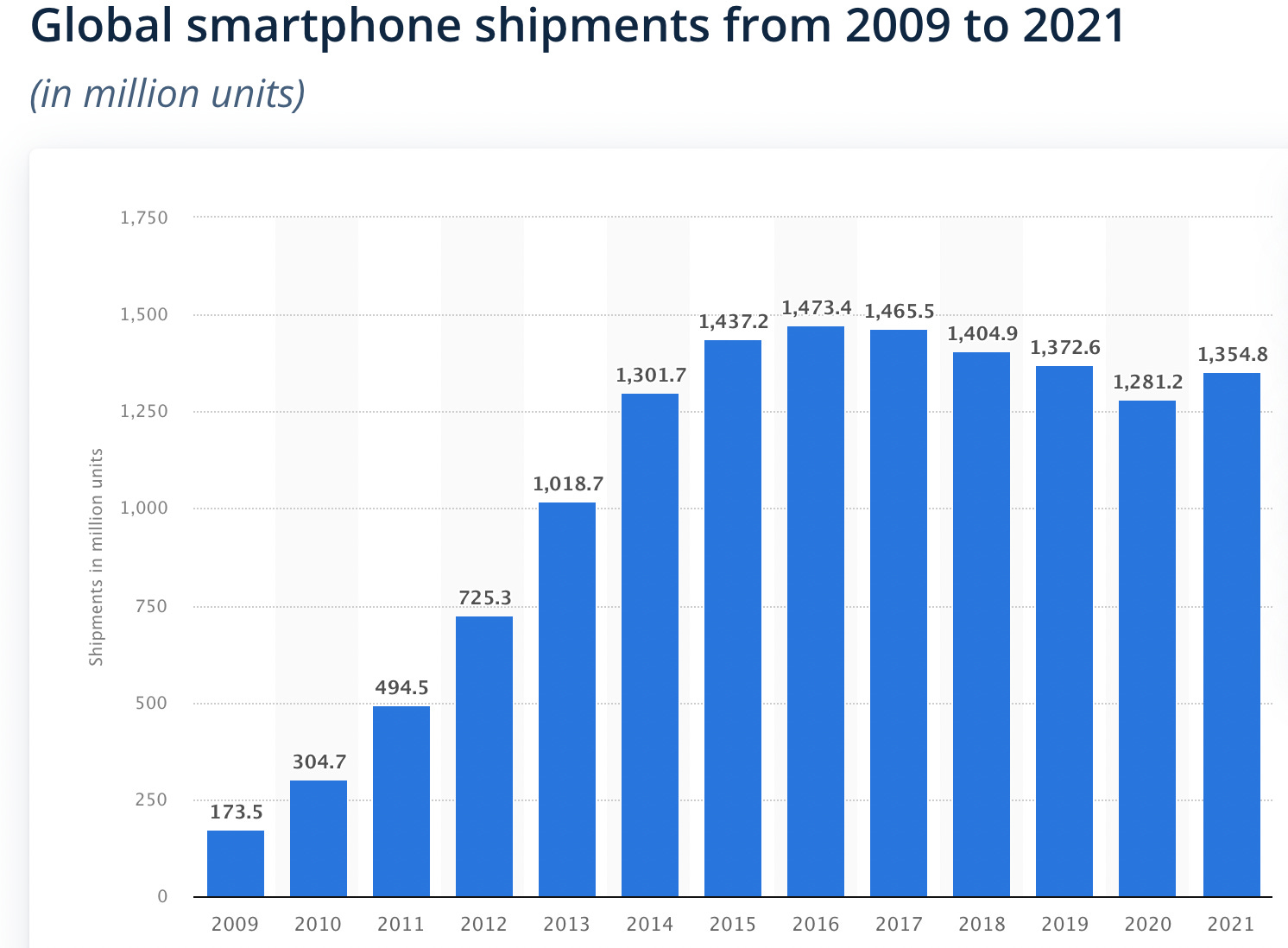

當時,從整體智能手機市場來看,全球智能手機出貨量在 2015 年已經趨緩。華爾街預測智能手機市場接近飽和,成長動能下降。2016 年,智能手機市場全球出貨量達 14.7 億台的𡶶值後開始下降。事後證明,2016 年成為智能手機市場的轉捩點,之後再也沒有回頭,華爾街的看法無誤 (表二 全球智能手機出貨量)。

表二 全球智能手機出貨量 (百萬台)

對於蘋果公司來說,糟糕的是,2016 年第一季,智能手機市場在中國大陸市場下滑了 5%。其中,市場領導者華為公司的市佔率穩如泰山,新興的市場競爭者如 Oppo 和 VIVO 的市佔率大幅爬升,而 iPhone 在中國市場的收入卻衰退了 26%。

在巴菲特買進蘋果公司之後,2016 年全年,iPhone 的全球銷售量減少了18%,蘋果公司的收入也減少了 8%。蘋果公司經歷了 13 年以來,首次的業績衰退,公司的獲利也較前一年降低了 14%。華爾街分析師對於蘋果公司的擔憂一一實現。而且,在激烈的市場競爭下,公司未來的獲利率也未必能夠回升。市場甚至議論紛紛,全球最有價值的公司的寶座,是否就要換人?

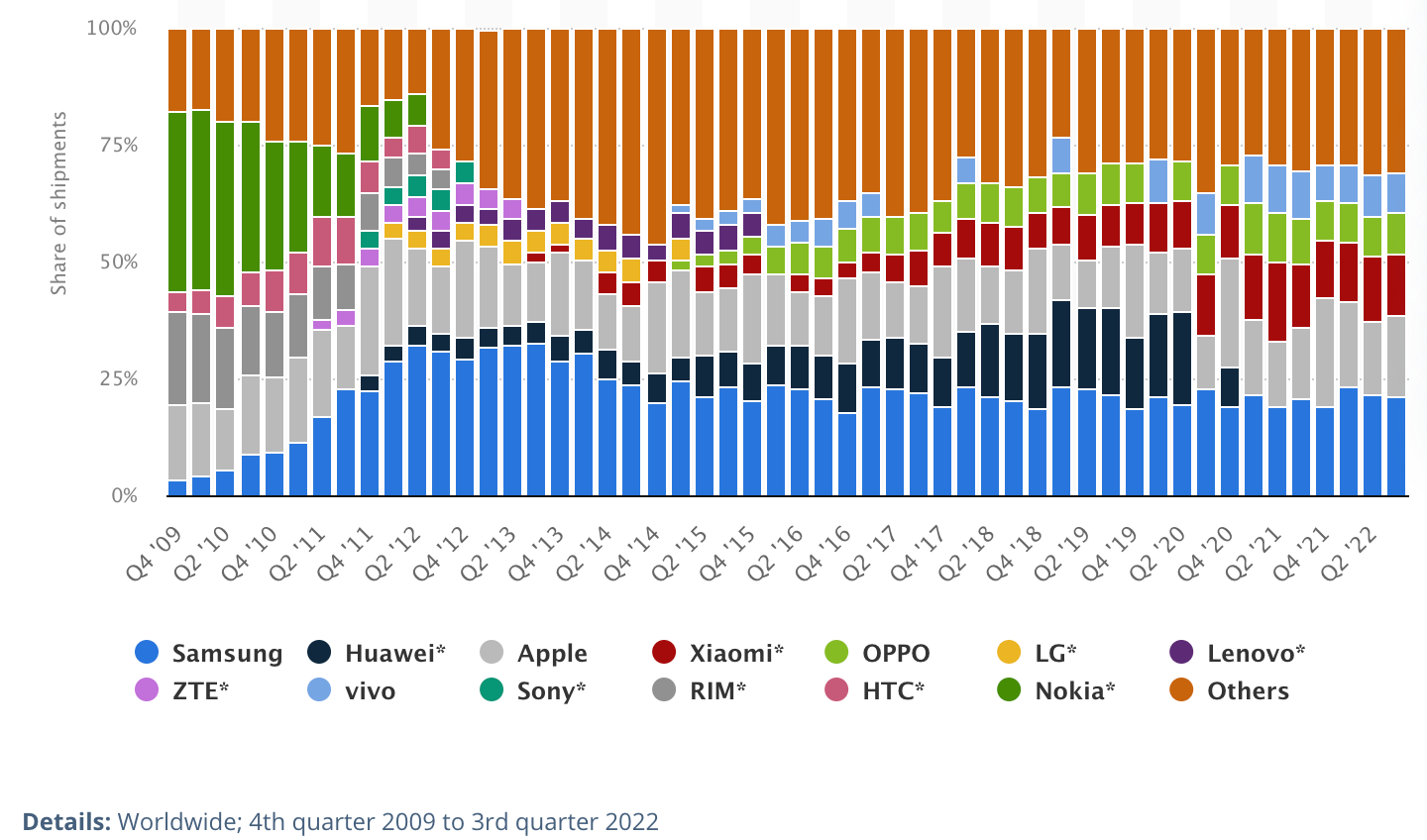

在往後的幾年,強大的競爭對手如小米不斷侵蝕中低端智能手機市場,華為則與蘋果公司在高端手機市場直接對決。華為在 2018 年超越蘋果公司成為僅次於三星的手機大廠。在川普政府全面封殺華為之前,甚至在 2020 年第二季曾短暫取得全球手機市場第一的地位。小米雖然不被認為是蘋果 iPhone 直接的競爭對手,但是在 2021 年第二季出貨量成長高達 83%,市佔率爬升到 16.9%,超過蘋果的 14.2%,僅次於三星的 18.9%。蘋果公司的市占率雖然在 2021 年聖誕季購物潮的強勁買氣下,回升到第二位,但同業競爭的激烈,可見一般 (表三 全球智能手機市場佔有率 (4Q/09 ~ 3Q/22)。

表三 全球智能手機市場佔有率 (4Q/09 ~ 3Q/22)

巴菲特買進蘋果的前後 5 年間,公司財務績效的比較

如果把蘋果公司的財務績效分成 2011~2015 財年與 2016~2020 財年兩個階段,也就是巴菲特買進蘋果公司股票之前和之後兩個五年的期間,加以比較,我們將進一步發現:

表四 蘋果公司於 2010~2015 財年與 2016~2020 財年財務績效的比較 (10 億美元)

蘋果公司營收的增長從巴菲特買進前 5 年的 258.4% 降低到買進後 5 年的 17.5%,代表複合年增長率從 29.1% 降低到 3.3%。公司淨利的增長則從買進前 5 年的 281.4% 降低到買進後 5 年的 7.5%,代表淨利的複合年增長率從 30.7% 降到幾乎停滯的 1.5%。蘋果公司的營收和獲利從巴菲特買進前 5 年的「高增長期」進入買進後 5 年的「低增長期」。

在巴菲特買進蘋果公司股票之後的 5 年,包含 iTunes、ApplePay、AppleMusic、iCloud 等的服務收入增長了 172.3% (表五 2015 年與 2020 年蘋果公司的收入來源),代表了 22.2% 的複合年增長率。而從 iPhone/Mac/iPad/Others 等硬體裝置的收入在巴菲特買進後 5 年,僅僅成長了 2.6%,複合年增長率僅為 0.5%,收入成長呈現停滯的狀態 。

以收入金額來看,在巴菲特買進蘋果股票之後的 5 年,公司的收入增加了 408 億美元,其中的 353 億美元由服務收入所貢獻,佔比高達 87%。雖然蘋果公司沒有公佈每項產品貢獻的淨利潤,由於服務收入的利潤率遠比硬體設備為高,我們不難推論,蘋果公司在 2015 年到 2020 年間增加的淨利潤,也絕大部分由服務收入所貢獻。

表五 2015 年與 2020 年蘋果公司的收入來源 (10 億美元)

巴菲特精準選股的眼光從何而來?

蘋果公司這樣的發展似乎與巴菲特一開始就認為蘋果生產的其實不是科技產品,而是人們不可或缺的消費者產品 (consumer prodcuts) 的看法,更為接近。

蘋果公司的商業模式成功之處在於以「極度創新的硬體加上不斷提升使用經驗的軟體」,形成一個強大的商業生態系統 (ecosystem),與人們每天的閱讀、社交、娛樂、購物、甚至工作,產生密切的關係,成為人們生活不可或缺的一部份。

在巴菲特買進蘋果公司股票之後,智能手機市場開始飽合、PC 仍是電腦市場主流、iPad 與其他穿載式裝置佔比仍小,但是,蘋果公司還是以服務收入保住了公司的利潤率與營收小幅的成長。

然而,儘管如此,蘋果公司基本面的表現還是不足說明為什麼在巴菲特買進蘋果之前的 5 年,公司還處於高增長的時期,公司股價上漲了 143%;卻在買進之後的 5 年,當公司營收與獲利的增長率雙雙滑落,公司的股價卻上漲了 458%,複合年增長率高到 41.1%。 (表六 巴菲特買進蘋果公司前後 5年間公司股價的變化)。

這樣的結果,不僅使蘋果成為 Berkshire Hathaway 公司的第一大持股,也使巴菲特對蘋果的投資,創下人類投資單一上市公司獲利金額最高的紀錄。

表六 巴菲特買進蘋果公司前後 5 年間公司股價的變化

然而,如前所述,巴菲特在投資蘋果公司之前,華爾街已經預測智能手機產業發展面臨飽和、同業競爭加劇、公司營收與獲利增長受到威脅等等重大的挑戰。除了對蘋果公司生產的產品有異於一般投資人不同的認知之外,巴菲特鬼斧神工、精準選股的眼光從何而來?什麼樣的因素讓蘋果公司在低成長期間,股價依然保持強勁的增長?